供给端产能整合中的两大趋势

相关报告

- 2015-2020年中国煤炭安全设备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2020年中国新能源设备行业市场深度剖析及投资发展研究报告(2015-07-27)

- 2015-2020年中国天然气液化模块行业市场调查研究及投资发展分析报告(2015-06-01)

- 中国新能源垃圾车行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2015-2020年中国新能源客车行业深度调研及市场投资发展研究报告(2015-07-13)

- 2016-2022年中国新能源高压清洗车行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2020年中国石油行业市场深度剖析及投资发展研究报告(2015-06-29)

- 2015-2020年中国石油醚乙二醇乙醚行业深度调研及市场投资发展研究报告(2015-07-03)

- 2015-2019年中国煤制天然气行业市场深度调查分析及投资战略研究报告(2014-11-24)

- 2015-2020年中国天然气勘探行业市场深度剖析及投资发展研究报告(2015-07-27)

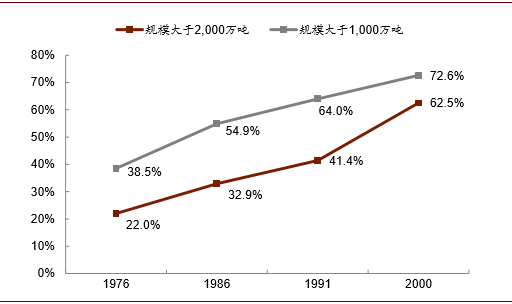

煤炭生产商向结构集团化,规模大型化,经营跨国化转变。这轮80年代中期爆发的煤矿资源整合对行业格局产生了深远的影响。私营煤炭产量占比萎缩,不同行业积极参与煤炭资产的收购并购活跃,导致集团煤矿开始主导煤炭市场,与此同时其资源掌控逐步向海外扩张(澳大利亚等)。如下图所示,年产规模大于2,000万吨的大型煤业的产量占比,分析报告,由1986年的32.9%大幅上升至2000年62.5%;年产规模大于1,000万吨的煤企产量占比由54.9%增加至72.6%。而行业集中度的提升,大型煤炭集团对市场的控制力增强,正是美国煤炭行业免于产能盲目建设无序扩张的重要因素。

大型煤企产量占比攀升

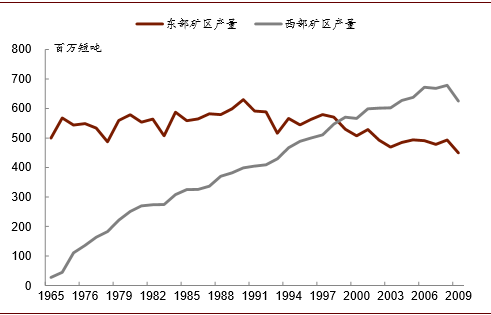

气体污染物排放限额日益严苛,煤炭产能由东向西大迁移。1943年洛杉矶光学烟雾事件和1948年多诺拉烟雾事件后,美国于1963年颁布实施了《洁净空气法》,历经1970年、1977年和1990年三次修改,限制高硫煤开采,并建立二氧化硫排放权交易制度。因中东部煤矿开采历史过久而成本高昂,加之煤质所含硫分偏高不能满足燃煤电厂最新的排放标准,美国煤炭业在几十年间完成了由东至西的产能大迁移。西部露天矿区成本低且煤质低硫,成为矿产商此轮整合中的主要扩张方向。1970年,西部矿区煤炭产量仅占全国总产量的7%,随后市场份额持续上升,至1999年超过东部矿区产量,成为美国煤炭主产区。

东西部矿区产量

本文地址:http://www.zwzyzx.com/content-264-239557-1.html

相关资讯

- 动力电池推动钴下游需求增长(2016-11-03)

- 2012-2013年郑州地区各月及全年日照时数情况(2014-02-20)

- 鄂尔多斯盆地、四川盆地、塔里木盆地和南海海域是我国四大天然气产区(2014-06-19)

- 国内污水处理行业供求变化情况及原因(2014-12-11)

- 石油炼化领域新增产能带来的工艺往复式压缩机市场需求(2014-07-03)

- 我国清洁漂白行业市场竞争态势(2014-06-09)

- 国内不锈钢产业政策有利于行业发展(2014-07-01)

- 2012-2013年合肥地区全年平均气温情况(2014-02-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》