需求端:开辟亚欧市场,出口拉动需求(2002年~2012年)

相关报告

- 2014-2018年中国天然气行业市场发展分析及投资战略咨询研究报告(2014-01-15)

- 2015-2020年中国新能源客车行业深度调研及市场投资发展研究报告(2015-07-13)

- 2014-2018年中国石油焦行业市场全面深度调查研究及投资研究报告(2014-02-28)

- 2015-2020年中国煤炭综合采掘机械设备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2015-2020年中国石油焦行业市场主要领域调查分析报告(2015-09-29)

- 2014-2018年中国天然气液化模块行业市场深度调查分析及投资战略研究报告(2014-09-20)

- 2014版新能源行业企业建设项目可行性研究报告(2014-10-15)

- 2015-2020年中国煤炭机械装备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2014-2018年中国石油加工催化剂业兼并重组及投资建议研究分析报告(2014-10-17)

- 中国石油蜡行业市场深度调查研究及投资咨询报告(2018-07-25)

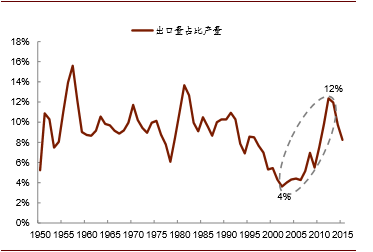

随着煤矿的整合到达平台期,供给端的调整作用呈边际递减。然而步入20世纪后,美国电力消费不旺。国内煤炭需求不足以支撑已投产产能,从而开启进军海外市场消化国内产能过剩的新篇章。2002年起美国煤炭出口量呈趋势上升,由出口3,600万吨激增至2012年的历史顶峰1.1亿吨(占比当年煤炭产量的12%),十年间煤炭出口量复合增长率达12%。

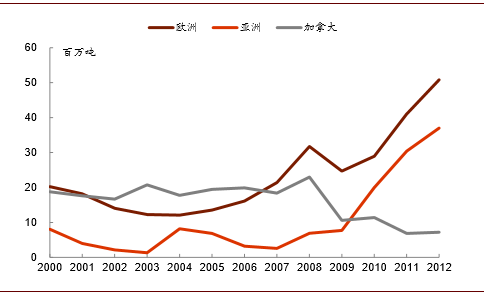

亚洲市场后期崛起,然而贡献仍不及欧洲。2009年至2012年,美国对欧洲及亚洲的煤炭出口量双双提速,复合增长率分别为20%和48%。整体来看,因为地域优势,美国煤炭出口最大需求驱动仍然是欧洲动力煤市场。欧盟国家超1/3的天然气进口来自于俄罗斯,而受基础设施和运输成本所限,波罗的海国家和芬兰使用的天然气几乎全部从俄罗斯管道输送。欧洲在协议合同中议价能力较低,从美国进口煤炭较高昂的气价更具成本优势,导致欧洲燃煤电厂对进口动力煤需求回升。2012年,欧洲占美国动力煤总出口份额~50%。

美国煤炭行业净出口量

出口量占比产量

出口量按地区统计

煤炭出口从需求端缓解过剩,对就业及经济起积极影响。我们以2011年的数据为例:2011年煤炭出口直接相关的就业人数为39,350人,共支付工资37.8亿美元,煤炭出口职工人均年薪高达96,100美元(当年全美平均年薪为64,500美元)。煤炭出口业务(直接加间接相关)贡献GDP达165.7亿美元。

本文地址:http://www.zwzyzx.com/content-264-239562-1.html

上一篇:供给端产能整合中的两大趋势

下一篇:美国的能源结构介绍

相关资讯

- 人造金刚石产业链终端附加值暴大(2016-07-04)

- 燃料电池汽车的先驱者—日本丰田公司(2016-08-17)

- 国内固废污染防治行业发展不利因素(2014-09-28)

- 国内水环境服务行业特有的经营模式(2015-05-15)

- 输配电及控制设备行业细分情况(2015-08-18)

- 盛和资源(600392):四川稀土平台,拓展产能规模(2016-11-08)

- 工商业用户侧:储能节约峰值用电成本(2016-07-07)

- 兴源环境(300266):PPP持续推进,业绩加速兑现(2016-11-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》