阶段一(2016~2020年):行业实施去产能,盈利阶段性回升但中长期仍会波动

相关报告

- 2014版钢铁行业企业建设项目可行性研究报告(2013-12-11)

- 2016-2022年中国螺纹钢行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年优特钢项目商业计划书(2014-10-14)

- 2015-2020年中国螺纹钢行业市场重点层面调查研究报告(2015-09-29)

- 2014-2018年螺纹钢项目商业计划书(2014-10-14)

- 2015-2020年中国优特钢行业市场重点层面调查研究报告(2015-09-29)

- 2015-2020年中国螺纹钢行业运行研究及市场投资发展分析报告(2015-05-14)

- 2014-2018年中国螺纹钢企业拟IPO上市细分市场研究报告(2014-10-14)

- 2015-2020年中国螺纹钢行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2015-2020年中国优特钢行业深度调研及市场投资发展研究报告(2015-06-30)

需求见顶,盈利恶化,行业开启深度去产能。我国钢铁表观消费量在2014年首次见顶,随后开始下滑;但与美日不同的是,研究报告我国钢铁行业需求见顶时的产能利用率不足75%,产能过剩的程度更为严重,因此在需求下滑后的第一年,行业盈利便显著恶化,2015年大中型钢铁企业合计亏损超过600亿元;在盈利恶化倒逼下,2015年停产的钢铁产能达到1.5-1.6亿吨,占全部产能的13%,行业开启了深度去产能。

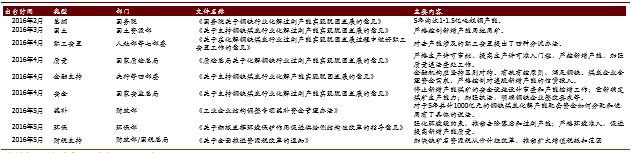

国务院提出5年淘汰1-1.5亿吨粗钢产能,政策配套协助去产能实施。根据国务院提出的要求,2016-2020年我国需要淘汰1-1.5亿吨钢铁产能,并提供了以下配套政策予以支持。

各部委去产能配套政策汇总

去产能期间,需求阶段性复苏会带动钢价和盈利短期回升。根据美日经验,在去产能周期中,如果钢铁需求出现复苏,则行业产能利用率上升,带动钢价和盈利水平回升。事实上,2016年国内钢铁行业便出现了需求阶段性复苏带动下的钢价和盈利回升。然而,这种阶段性的盈利复苏较为脆弱,会随着需求的再度下滑或者产能的复产而被打断。展望未来3-5年,我们认为国内钢铁需求大概率会出现逐步小幅回落的趋势,产能去化与需求回落之间的先后顺序和幅度会在不同阶段成为影响钢铁供求关系的主要因素,造成行业盈利波动。

去产能主要政策支持措施。调查报告中国钢铁行业国企众多,且具有从业人员多、债务水平高等困难,为配合此次去产能任务,国务院和各部委分别出台的政策措施包括:1)设立1000亿元结构调整专项基金,用于补贴去产能时的人员安臵;2)出台债转股政策,帮助企业减轻财务负担,避免形成系统性金融风险等。

我国人均钢铁消费量接近欧美发达国家需求见顶时候的水平

我国钢铁需求见顶时的产能利用率低于美日同时期水平,去产能启动较快

2015年我国钢铁行业盈利显著恶化倒逼去产能启动

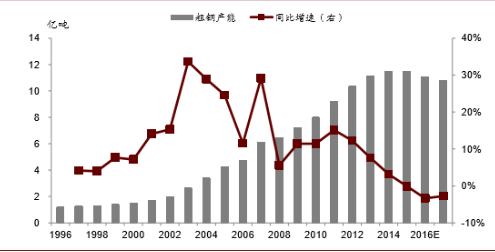

我国钢铁产能将于2015年见顶后逐渐下降

本文地址:http://www.zwzyzx.com/content-264-240257-1.html

相关资讯

- 生活污水处理行业的周期性、区域性和季节性特征(2015-08-19)

- 2012-2013年长沙地区各月及全年平均降水量情况(2014-02-19)

- 2012 年7月1日,全国各地开始试行阶梯电价制度(2013-08-12)

- 北京4月起实施大气污染等环境违法举报奖励新规(2016-03-29)

- 去产能方案细化,山西限产停产政策先行(2016-04-13)

- 我国天然气行业发展趋势(2015-02-03)

- 互联网+充电桩-先占为王(2016-07-06)

- 2011-2013年全球各大洲累计装机容量比重(2014-12-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》