阶段二:2020-2025年,兼并重组加速,提升行业集中度

相关报告

- 2016-2022年中国螺纹钢行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2016-2022年中国螺纹钢区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014-2018年中国优特钢业兼并重组及投资建议研究分析报告(2014-10-14)

- 2016-2022年中国优特钢行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国螺纹钢行业市场主要领域调查分析报告(2015-09-29)

- 2015-2020年中国螺纹钢行业运行研究及市场投资发展分析报告(2015-05-14)

- 2014版钢铁行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国优特钢行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2015-2020年中国优特钢行业深度调研及市场投资发展研究报告(2015-06-30)

- 2014-2018年中国优特钢企业拟IPO上市细分市场研究报告(2014-10-14)

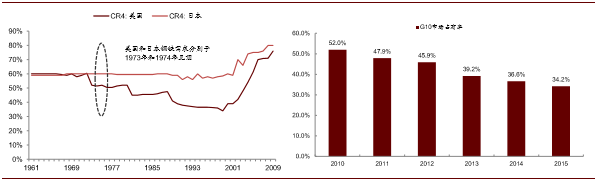

我国钢铁行业集中度偏低。我国钢铁行业集中度较低,前十大钢厂集中度只有34.2%。根据工信部统计,我国钢铁企业超过600家,其中1000万吨以上钢企占比20%。200~500万吨的钢企占比40%,平均产能规模只有300万吨,行业较为分散。根据工信部提出的目标,未来我国前十大钢铁企业的集中度将提升到60%以上的水平。

先完善政策,再加速兼并重组。美国和日本经验显示,钢铁行业的整合往往发生在去产能周期结束较长时间以后,且兼并重组后前几家钢厂的占比提升到了60-80%的水平,这是因为在去产能过程中淘汰了落后产能后,剩下的企业兼并重组才会发挥出强强联合的效果。根据中钢协透露的相关信息,我国钢铁行业兼并重组的路径大概率是首先选择央企重组作为行业典范(2016-2018年),其次制定完善配套政策(2018-2020年),再大规模启动兼并重组(2020-2025年)。

兼并重组过程中,钢铁股可能出现超额收益。根据美日经验,在去产能完成后实施兼并重组,有助于行业提升集中度和国际竞争力,整合后的钢铁股价表现出了显著的超额收益,或能为钢铁股投资提供一定的借鉴意义。

我国需求见顶时钢铁行业集中度与美日对比

本文地址:http://www.zwzyzx.com/content-264-240260-1.html

相关资讯

- 人力成本快速上升,机械化水平亟待提升(2016-08-09)

- 环保部:开展“十三五”环保投资项目储备库建设工作(2016-03-29)

- 国内燃气行业特有的经营模式(2015-02-03)

- 核电装备制造业一定程度上受日本福岛核事故影响 (2014-09-04)

- 全球铜矿产量变化情况(2015-04-15)

- 细分行业内企业盈利能力普遍高于铝加工行业的平均水平(2014-10-29)

- 国内供热节能行业特有的经营模式及盈利模式(2015-07-30)

- 2012-2013年北京地区各月及全年平均降水量情况(2014-02-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》