武钢集团:业绩明显改善,资产结构顺利优化

相关报告

- 2016-2022年中国生铁行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国生铁行业市场主要领域调查分析报告(2015-09-29)

- 中国废钢行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2016-2022年中国废铁区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014版钢铁行业企业建设项目可行性研究报告(2013-12-11)

- 中国废铁行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2015-2020年中国废钢行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国生铁行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国废钢行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2015-2020年中国生铁行业市场深度剖析及投资发展研究报告(2015-06-30)

1、巨资扩建改造加重财务负担

武钢在世界百强钢铁企业中排名第25位,1993年以来,武钢集团先后投入290亿元进行技术改造和扩建改造,集团资产负债率于1999年达到52.06%,集团财务负担加大。

集团主导携手资管公司推进债转股

2、集团主导财务出资

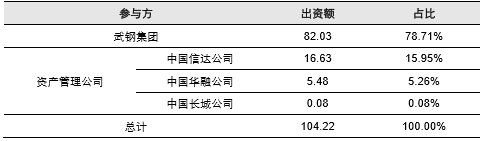

武钢集团对旗下的工业港、质检中心以及烧结、炼铁、大型、轧板、热轧、棒材厂和3家炼钢厂实施债转股,2001年8月武钢集团将旗下资产注入新成立的武汉钢铁有限责任公司(武钢公司)并和三大资产管理公司联合经营。公司注册资金为104.22亿元,武钢投入资产为174.5亿元,扣除债转股和负债部分,实际投入82.03亿元,占出资比例78.71%;三家资产管理公司以22.19亿元的债权总额转为股权。

武钢集团和三大资产管理公司在债转股过程中出资占比为78.71%和21.29%

3、债转股新公司整改减员增效

武钢公司为实现上市与武钢股份吸收合并,自身加大整改优化和减员增效力度,“债转股”改革中行政管理和生产经营两方面齐步并进,一方面,集团公司成立后原有机关22个部处室精简为17个,机关人员由930人精简为390多人;钢铁产业工人从2001年初的2.6万人减少到年底的1.5万人。

4、武钢集团和信达资管高层联手经营

本次债转股高层分配中,武钢集团公司董事长兼总经理刘本仁任武钢公司董事长,武钢集团公司党委书记张明达和中国信达公司代表高冠江任副董事长。武钢集团总会计师任监事会主席。双方高层领导强强联手共同建立现代公司经营管理模式。

5、集团业绩明显改善、资产结构顺利优化

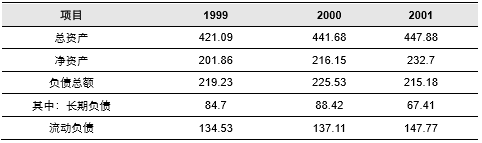

债转股实施使得武钢集团生产效率大幅提升,人均产钢量由“九五”末期的252.9吨快速上升至2001年470吨。此外,武钢集团经营业绩明显改善,市场分析2001年实现净利润6.26亿元,在债转股完成的当年高位业绩基础上继续同比增长3.47%,同时资产负债率也有效优化至低于50%水平。

武钢集团债转股前后财务数据对比改善显著

6、资管公司顺利退出

按国务院相关规定,资产管理公司对债转股企业是阶段性持股,原则上不超过10年,因而对其持有的股权可通过转让、上市或由债转股公司回购等通道退出。

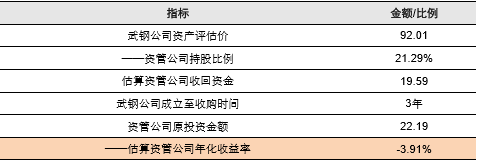

研究报告2004年武钢集团下属股份公司武钢股份增发收购武钢集团钢铁主业资产,主要包括钢铁生产流程中的炼铁系统、炼钢系统和未上市的钢成材厂,具体包括烧结厂、炼铁厂、第一炼铁厂、第二炼铁厂、第三炼铁厂、大型轧钢厂、棒材厂、轧板厂、热轧带钢厂(含二热轧),以及相关经营管理部门的资产和业务,与武钢公司资产近乎等同。

由于缺乏武钢公司资产回购价格的直接数据,我们假设武钢集团钢铁主业资产完全等同于债转股的武钢公司全部资产,并对资管公司收益率进行简单测算。本次武钢股份收购集团钢铁资产评估价为92.01亿元,不考虑分红影响,按武钢公司注册时三大资管公司持股比例21.29%估算,资管公司总共收回资金19.59亿元,简单年化收益率为-3.91%。

资管公司在武钢债转股过程中估算收益率为55.88%

本文地址:http://www.zwzyzx.com/content-264-241696-1.html

相关资讯

- 全国供电企业数量统计表情况(2013-08-12)

- 2013年度天津地区工业污染治理投资完成情况(2014-02-25)

- 碳定价应运而生,碳交易应用广泛(2016-10-18)

- LNG是目前最为经济可行的清洁环保能源(2015-04-25)

- 2013年度重庆地区城市生活垃圾清运和处理情况(2014-02-24)

- 2012-2013年南宁地区空气质量指标情况(2014-02-24)

- 全球金属压力容器市场发展概况(2016-01-15)

- 旋极信息(300324)企业发展情况(2016-04-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》