西藏珠峰(600338):一带一路强劲标的

相关报告

- 2016-2022年中国铜矿区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014-2018年中国锂电池行业市场发展研究及投资咨询研究报告(2014-04-07)

- 2016-2022年中国锡焊专用设备区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2020年中国工业铝材行业运行研究及市场投资发展分析报告(2015-05-15)

- 中国钴矿行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2014-2018年中国镀锌板行业市场深度剖析及投资前景趋势研究报告(2014-02-28)

- 2014年版锡林郭勒城市更新改造深度调查研究及投资前景机会报告(2013-12-24)

- 2015-2020年中国覆铜板材料行业市场调查研究及投资发展分析报告(2015-06-16)

- 2014-2018年中国锂离子电池行业市场发展研究及投资前景分析报告(2014-09-10)

- 2016-2022年中国钴产品行业市场深度调查研究及投资咨询报告(2015-11-23)

西藏珠峰在15年8月成功完成塔中矿业优质资产的注入之后,由铅锌冶炼企业转型为铅锌资源龙头企业,未来主营业务为矿业投资、矿产资源勘查、矿山开采、矿产品贸易、进出口业务等。11月28日公司发布公告,将全资子公司青海珠峰锌业有限公司100%股权,控股子公司(56.1%)青海西部铟业有限责任公司全部股权以6890.04万元转让给湖南智昊。

塔中矿业未注入公司之前,公司主营业务为锌、铟等有色金属冶炼及相关产品生产、销售,属于重有色金属冶炼行业,主要销售产品为有色金属,包括锌锭、铟锭,副产品硫酸、一水硫酸锌,主导产品为“力达”牌锌锭、“甘河”牌铟锭。2015年8月,研究报告塔中矿业注入公司后,公司已经成功转型为一家有色金属矿产资源投资和开发的矿业企业。)收购塔中矿业,塔中矿业拥有世界级铅锌矿(已探明铅锌总金属资源量在660万吨以上,其中金属铅292万吨,金属锌370万吨),盈利能力强(2015-2017年承诺净利润不低于3.9亿元、5.7亿元、5.7亿元)。市场分析公司在收购塔中矿业后,将从业绩弹性有限的有色金属冶炼企业转型为拥有上游矿产资源的有色金属采选类企业,实现了产业链的延伸,提升了公司的资产价值,打开了未来发展的空间。

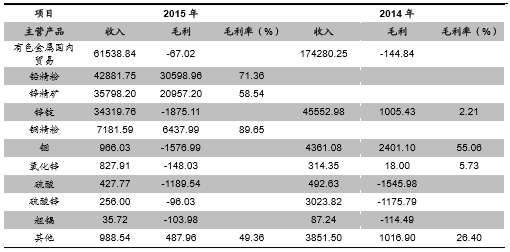

2015年,公司主营收入14.91亿元,同比下降38.84%,归属母公司股东的净利润1.60亿元,同比下降40.11%。

公司主营盈利情况(万元)

本文地址:http://www.zwzyzx.com/content-264-243503-1.html

相关资讯

- 中国五矿集团的主营业务情况(2016-07-08)

- 汽车拆解+电子废弃物处理持续景气(2016-09-05)

- CCER项目介绍(2016-07-19)

- 不锈钢管在国民经济中的应用极为广泛(2014-05-31)

- 智能电能表行业利润水平的变动趋势及变动原因(2015-06-29)

- 迪森股份:业绩拐点,战略升级迈向清洁能源综合服务商(2016-08-09)

- 我国天然气产量呈加快增长态势(2016-07-14)

- 全球智能电网发展概况(2014-12-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》