供给侧改革效果凸显,多因素推动铝价触底反弹

相关报告

- 2015-2020年中国钨粉行业运行研究及市场投资发展分析报告(2015-05-15)

- 2014-2018年铜丝网项目商业计划书(2014-10-14)

- 2015-2020年中国铜及铜合金材行业市场重点层面调查研究报告(2015-09-29)

- 2015-2020年中国氢氧化锌行业市场主要领域调查分析报告(2015-10-12)

- 2015-2019版氢氧化铜行业企业建设项目可行性研究报告(2014-10-22)

- 2016-2022年中国铝电解电容器区域行业市场调查研究及发展分析报告(2015-11-09)

- 2014-2018年中国钨合金业兼并重组及投资建议研究分析报告(2014-10-14)

- 2015-2020年中国锌合金行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国镀锌管行业市场重点层面调查研究报告(2015-09-29)

- 2014-2018年中国碳化钨行业市场深度调查分析及投资战略研究报告(2014-09-19)

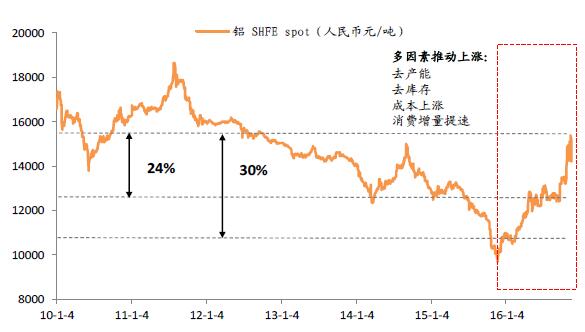

严重产能过剩持续施压,铝价呈现单边下跌态势,2015年底跌至历史低位,在去产能、去库存、上游氧化铝和煤炭价格大涨以及下游消费增量提速等多重因素共振下,2016年铝价大幅上涨,年初至今涨幅高达30%,尤其9月下旬以来迅猛拉升,最高涨至15130元/吨,涨幅近24%。多因素推动铝价触底反弹

成本支撑逐步上移:供给侧改革及运输新规影响,年初以来煤炭价格明显提升,大幅推升自备电电解铝厂发电成本,同时氧化铝价格也恢复性上涨。随着电力、氧化铝、运输等费用支出上涨,电解铝成本曲线上移,并对价格形成支撑。年初以来氧化铝价格迅速回升

年初以来煤价涨幅明显

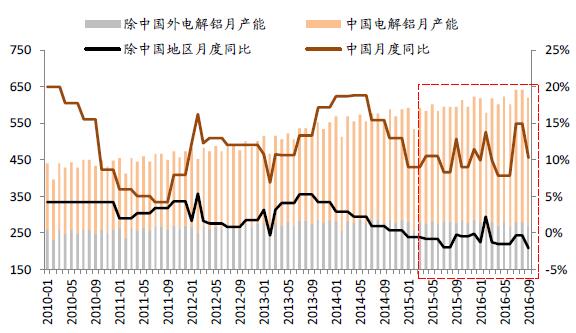

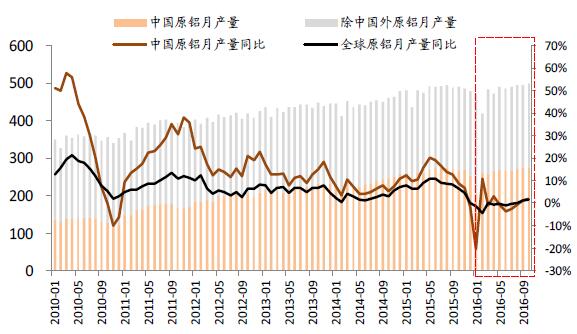

产量下滑明显,并出现负增长:2015年下半年开始减产以来,国内产能同比增速450放缓,国外延续减产步伐,产能进一步缩减。300产能缩减调整产业结构,全球及中国10%20%电解铝产量增速明显滞缓(负增长后缓慢上涨),1-10月中国电解铝产量2613万吨,同比-1.2%,全球电解铝产量4800万吨,同比-0.5%。产能同比增长放缓,国外呈现负增长

产量同比增速处于低位,H1全球及国内负增长

需求阶段性回暖,下游企业开工率回升:受房地产去库存和基建投资密集出台及落

地驱动,下游需求总体平稳,并出现阶段性回暖,带动铝加工企业开工率回升。2016

年前三季度铝板带箔、铝型材、铝线缆月平均开工率分别同比增加0.7、0.9和6.4

个百分点(SMM)。

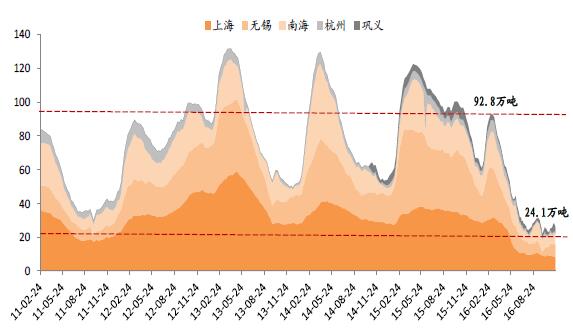

库存大幅下降,低库存成为常态:受益供给减少和消费普遍好转,库存大幅下降并维持在历史低位,同时受近期运力短缺影响,库存增速再次打乱。目前交易所库存约216万吨左右,处于近6年来最低水平,其中LME铝库存由2014年高点549万吨下降约60%;国内五地电解铝库存自3月中旬92.8万吨开始持续下滑至最低点24.1万吨,目前库存26.4万吨(约够国内2-3天消费量),也处于绝对低位。目前铝交易所库存处于近几年最低水平

国内五地电解铝库存大幅下滑

本文地址:http://www.zwzyzx.com/content-264-246530-1.html

相关资讯

- 国内铝加工行业利润水平变动趋势及原因(2014-10-29)

- 国内水泥、冶炼等行业除尘市场需求平稳增长(2014-12-25)

- 重庆市电力用户和企业双边协商交易、集中交易两种直接交易模式(2016-09-29)

- 2012-2013年郑州地区各月及全年平均降水量情况(2014-02-19)

- 广汇能源:民营能源巨头,遭遇行业低迷期(2016-09-20)

- 国内能源矿产领域模块建设行业进入的主要壁垒障碍(2014-07-08)

- 国内钨行业发展的相关政策(2014-07-07)

- 钛合金:铁、铝之后的第三金属(2016-07-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》