中国水处理市场形成了多元化的产业格局

相关报告

- 2016-2022年中国水处理自动化系统区域行业市场调查研究及发展分析报告(2015-11-10)

- 2016-2022年中国原水处理设备区域行业市场调查研究及发展分析报告(2015-11-11)

- 全国主要地区水处理化学品产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2015-2020年中国水处理自动化系统行业市场深度调查分析及投资战略研究报告(2015-03-23)

- 2015-2020年中国泳池水处理设备行业市场调查研究及投资发展分析报告(2015-06-08)

- 2014-2018年中国水处理剂行业市场深度调查分析及投资战略研究报告(2014-04-23)

- 全国主要地区水处理产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014版水处理化学品行业企业建设项目可行性研究报告(2014-10-17)

- 2015-2020年中国有机膦类水处理剂行业市场发展研究及投资前景分析报告(2015-03-11)

- 2015-2020年中国聚合物类水处理剂行业市场深度剖析及投资前景趋势研究报告(2015-03-11)

水业市场化改革以来,中国水处理市场形成了多元化的产业格局:一是投资主体多元化,外资和民营资金的注入改变了城市水业原来单一政府投资的结构;二是运营主体企业化,经营主体的企业化基本完成,政府在各种性质的企业主体之间选择经营者,引入竞争机制;三是经营模式多元化,在特许经营的指导框架之下,各地根据实际需要,采用了不同的市场经营模式。

目前,中国的水处理市场还处于发展的初级阶段,污水处理项目有接近一半并未采取市场化运营手段。在采用市场化手段的项目中,单个水处理企业的市场占有率不到4%。在规模效应的推动下,有良好信誉且资金实力雄厚的企业将加快其扩张的步伐,未来行业的集中度将逐步提高。

目前,中国的水处理市场还处于发展的初级阶段,污水处理项目有接近一半并未采取市场化运营手段。在采用市场化手段的项目中,单个水处理企业的市场占有率不到4%。在规模效应的推动下,有良好信誉且资金实力雄厚的企业将加快其扩张的步伐,未来行业的集中度将逐步提高。

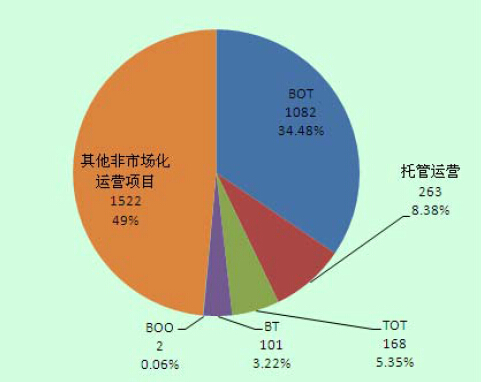

根据中国水网统计,截至 2011 年末,全国3,138 个城镇污水处理厂,以市场化方式运作的污水处理厂数量总计1,616 个,占总数的51.50%,其中BOT 模式应用最为广泛,共有1,082 座污水处理厂以BOT 方式投入运营,占全部污水处理厂总数的34.48%,委托运营、TOT、BT 等市场化方式也在一定程度上得到应用,采用这三种方式的污水处理厂共计532 座,占比16.95%。其他非市场化形式包括国债投资、地方政府投资等。

本文地址:http://www.zwzyzx.com/content-264-91893-1.html

上一篇:我国水处理行业市场化进程

相关资讯

- 中核科技:背靠中核集团,弹性大(2016-07-22)

- 超强厄尔尼诺现象及南海季风期保障全年来水,利用小时数有望攀升(2016-06-27)

- 光伏电站工程服务确保整个项目实施过程中各阶段工作合理交叉与紧密配合(2014-08-10)

- 电力行业袋式除尘器配件存量更换市场容量约为41.46-55.28亿元(2014-06-24)

- 光纤传感技术在电力行业中得到广泛使用,尤其在发电及输配电领域(2014-08-08)

- 风电:抢装带动2015年业绩高增长,未来增速将逐渐趋于平稳(2016-11-02)

- 风电主轴制造行业与风电行业发展的相关性(2014-12-02)

- 油气装备与服务投资五要素(2016-04-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》