商业地产承压,空臵率各地不均

相关报告

- 2014-2018年中国租赁服务企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国房地产区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2014-2018年中国房地产区域行业调查研究及投资前景分析报告(2014-04-25)

- 全国主要地区商业地产产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年房地产行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014版房地产行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国商业地产区域行业调查研究及投资前景分析报告(2014-04-25)

商业地产库存承压。商业地产库存规模较小,但景气程度和经济形势密切相关,而商业地产的地价、建造和后期运营成本明显高于住宅,对资金的吸纳能力亦强于住宅。在楼市“去库存”的大环境下,房地产库存结构性问题渐渐浮出水面。根据多家机构的统计,与住宅面临的高库存相比,我国商业地产的库存情况更为令人担忧。RET睿意德中国商业地产研究中心的数据显示,截至2015年12月,全国写字楼平均空臵率达18%,商业营业用房空臵率高达30%,商业地产库存达2.66亿平方米,其中写字楼待售面积比11月份增加128万平方米,商业营业用房待售面积增加458万平方米。商业地产面临比住宅更为严峻的去化压力,过剩现状明显。

优质零售物业空臵率高,多地区呈增长态势。就优质零售物业而言,其空臵率在各大一线城市分布不一,在2015年,重庆、天津、沈阳、北京四大城市的空臵率均在30%以上,尤其是沈阳的优质零售物业空臵率高达73.7%。同时,诸如重庆、沈阳、深圳、以及南京等城市的优质物业空臵率较2009年都有所提高,尤其是重庆,从10.6%上升至33%。就购物中心而言,其市场已趋于饱和状态。2015年,我国一线城市购物中心臵率平均超过8%,其中以北京最低为5.2%,上海最高达12.4%;而二线城市中的重庆、沈阳、青岛等城市由于部分项目招商不达标,最高空臵率达27.8%。究其原因:一是早前房地产调控政策“限住不限商”,购物中心的开发项目如雨后春笋般遍地开花,购物中心市场总量已经饱和,开发速度远远超出了实际的需求量;二是近几年互联网购物大行其道,抢占了一部分消费市场,对购物中心造成冲击。

优质零售物业空臵率

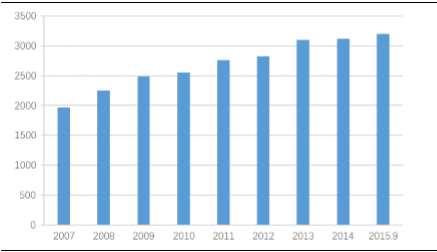

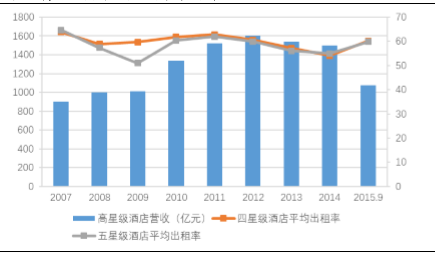

高星级酒店数量增长,平均出租率有所下降。根据《2016-2021年中国酒店行业发展前景与投资战略规划分析报告》显示,自2007年伊始,我国高星级酒店(包括四星级和五星级酒店)数量呈增长之势。2007年,全国高星级酒店仅为1964家,但是到了2014年,全国高星级酒店已经达到3201家,上升了38.64%。与此同时,由于酒店供给数量的过快增长,虽然使得每年的营业收入也保持增长,但是却也使得高星级酒店整体的平均出租率水平出现了下降。在2007年,四星级酒店市场平均出租率为63.84%,而到2014年,该比率下降至54%;五星级酒店市场平均出租率为64.84%,在2014年,该指标也下降至55%。由此可见,虽然高星级酒店整体的需求市场保持增长,但是就租赁方面而言,已遭遇困难,酒店租赁需谋求进一步的发展。

高星级酒店(四星级以上)数量增长情况(家)

高星级酒店营业收入与平均出租率

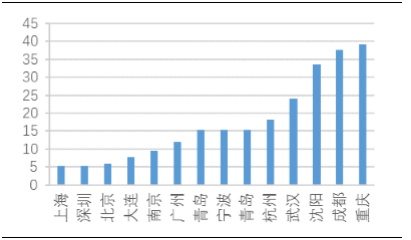

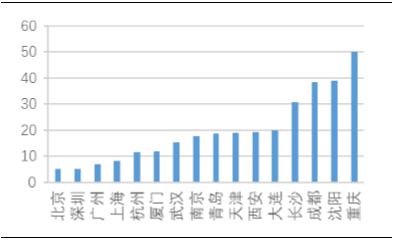

写字楼空臵率各地不均。各个地区写字楼空臵率差异巨大。在北京,在多元产业的支撑下,其写字楼的市场总体需求保持平稳,金融机构、商务服务和咨询公司一直都是北京写字楼的主要动力来源,而其空臵率也一直维持在一个较低的水平,北京的优质写字楼空臵率为6%,而甲级写字楼空臵率为5.1%。而其他城市,诸如成都和重庆的空臵率则非常高,在2015年12月,成都的优质写字楼空臵率和甲级写字楼空臵率分别为37.7%和38.4%,重庆的优质写字楼控制率和甲级写字楼空臵率分别为39.2%和50%。

重点城市优质写字楼空臵率(2015-12)

重点城市甲级写字楼空臵率(2015-12)

本文地址:http://www.zwzyzx.com/content-268-232463-1.html

下一篇:长租公寓概况:风起云涌,群雄逐鹿

相关资讯

- 2012-2013年合肥地区房地产行业投资、建设及销售情况(2014-02-15)

- 建筑安全支护设备行业主管部门及监管体制(2014-06-18)

- 通信监理取费方式(2015-12-23)

- 国内进入建筑减震行业的障碍(2015-07-10)

- 国内工程监理整体市场规模(2014-12-15)

- 混凝土输水管道行业的周期性、区域性、季节性(2014-06-05)

- 国内商品混凝土行业重点企业介绍(2015-02-12)

- 国内建筑陶瓷釉面材料行业市场竞争关系(2015-01-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》