库存与房价:高库存持续缓解,城市去库存进程分化

相关报告

- 2014-2018年中国房地产区域行业调查研究及投资前景分析报告(2014-04-25)

- 全国主要地区房地产产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国房地产业兼并重组及投资建议研究报告(2013-12-09)

- 全国主要地区旅游地产产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国房地产经纪代理区域行业调查研究及投资前景分析报告(2014-04-25)

- 全国主要地区房地产经纪公司产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国房地产经纪代理行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年房地产项目商业计划书(2013-12-12)

- 2014-2018年房地产中介行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年旅游地产行业深度调研分析及投资前景研究报告(2013-12-12)

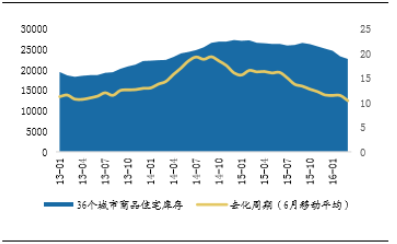

整体来看,成交端的持续复苏使得库存呈现高位改善,2015年绝对库存量呈现较为明显的下行。其中,2015年一季度,整体库存水平在推盘量和成交量均放缓的情况下,维持高位盘整;进入二季度,尽管供给端的推盘量上升显著,但得益于需求持续释放,成交向上修复,高库存状态有所缓解;而到了三季度,特别是在7、8月份,供需环比均出现季节性回落,但新增供给放缓趋势更为明显,因此我们看到,绝对库存量出现明显下行趋势。但进入9月份,供给端推盘显著放量,但成交端不达预期,导致绝对库存量开始被重新抬升;而四季度以来,政策发力继续支持需求入市,绝对库存持续高位缓解,并且这种缓解趋势在2016年一季度得到延续,同时,我们看到,受益于成交端的持续高热度,绝对库存呈现明显加速下行。去化周期来看,成交端复苏,加快了整体去化水平,去化压力缓解显著,我们统计的36个城市商品房住宅去化周期(6月移动平均)由2015年年初的16个月大幅下行至2016年3月末的10个月,创2013年以来的历史新低。

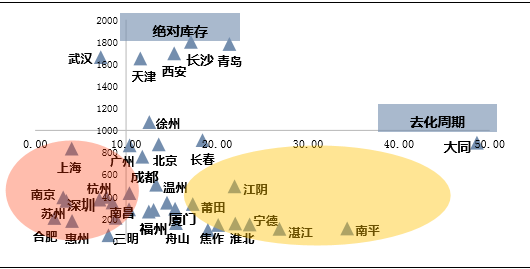

36城市商品住宅库存以及去化周期

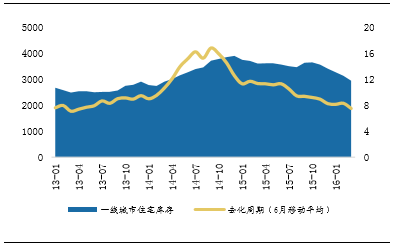

四大一线城市商品住宅库存以及去化周期

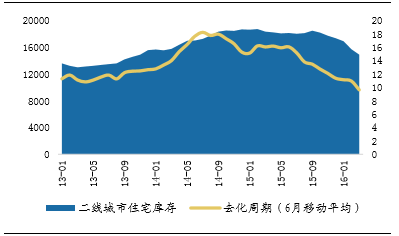

17个二线线城市商品住宅库存以及去化周期

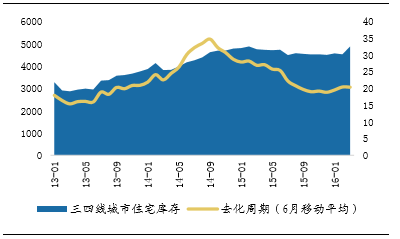

15个三线线城市商品住宅库存以及去化周期

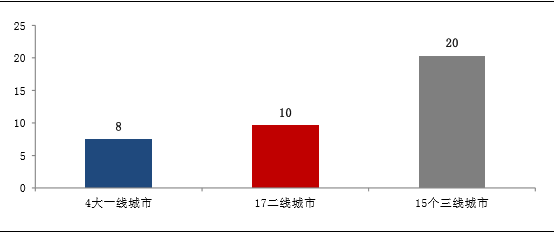

分城市来看,城市间成交热度的分化导致去库存进程出现差异,一线以及重点二线城市绝对库存下行明显,去化周期(6月移动平均)也均下行至10个月左右,而三四线城市由于前几年供给量较大,而成交向上修复幅度有限,导致去化周期虽有所下行,但依旧高达20个月,去化压力依旧较大。

2016年3月末各线城市去化周期(6月移动平均)

一线以及重点二线去化周期10个月以下,但三四线则在20个月以上

价格是供需关系的体现,百城房价指数在2015年4月环比止跌后,持续环比上涨,并且增幅呈现明显扩大态势,而同比则在2015年8月实现首次转正,随后同比连续上涨9个月,并且增幅呈现逐步扩大趋势,2016年4月同比增幅扩大至9%。分城市来看,城市间价格分化依旧显著。一线城市环比持续上涨,15年累计上涨16%,二线城市2015年累计上涨0.6%,而三四线城市则累计下滑1.5%,但值得注意的是,进入2016年一季度,尽管一线城市环比依旧领涨,但二线城市环比涨幅扩大显著,研究报告2016年4月份二线城市环比上涨1.8%,增幅扩大0.7个百分点,而一线城市环比增幅则收窄1个百分点至1.9%。同比来看,一线城市房价同比连续上涨11个月,二线城市同比自2015年12月转正以来,连续上涨5个月,三线城市同比则在2016年3月终现增长,且4月同比增速进一步扩大。

最后,我们用新开工去化周期以及土地去化周期来测试各线城市未来房价上涨压力,我们发现热门城市需求持续高于可供给水平,房价依旧具备上涨动力,但大部分三四线城市由于前几年土地出让规模过剩,面临较大去化压力,未来相当长时间内去库存依旧是市场主旋律,房价上涨动力不足。

价格是供需关系的体现,百城房价指数在2015年4月环比止跌后,持续环比上涨,并且增幅呈现明显扩大态势,而同比则在2015年8月实现首次转正,随后同比连续上涨9个月,并且增幅呈现逐步扩大趋势,调查报告2016年4月同比增幅扩大至9%。分城市来看,城市间价格分化依旧显著。一线城市环比持续上涨,15年累计上涨16%,二线城市2015年累计上涨0.6%,而三四线城市则累计下滑1.5%,但值得注意的是,进入2016年一季度,尽管一线城市环比依旧领涨,但二线城市环比涨幅扩大显著,2016年4月份二线城市环比上涨1.8%,增幅扩大0.7个百分点,而一线城市环比增幅则收窄1个百分点至1.9%。同比来看,一线城市房价同比连续上涨11个月,二线城市同比自2015年12月转正以来,连续上涨5个月,三线城市同比则在2016年3月终现增长,且4月同比增速进一步扩大。

最后,我们用新开工去化周期以及土地去化周期来测试各线城市未来房价上涨压力,我们发现热门城市需求持续高于可供给水平,房价依旧具备上涨动力,但大部分三四线城市由于前几年土地出让规模过剩,面临较大去化压力,未来相当长时间内去库存依旧是市场主旋律,房价上涨动力不足。

本文地址:http://www.zwzyzx.com/content-268-241261-1.html

相关资讯

- 国内卫生洁具行业重点企业介绍(2014-12-24)

- PPP市场需求空间巨大,基建担当主力(2016-09-12)

- 高纯工艺系统行业以系统为生产单位模式(2014-06-13)

- 国内文体设施系统集成行业竞争特点(2015-07-24)

- 商品住宅市场调控影响建筑陶瓷需求市场短期波动(2015-01-24)

- 深圳商品房成交数据汇总(2016-03-25)

- 未来城市化建设持续推进 对卫生洁具产品的新增需求巨大(2014-12-24)

- 住宅装饰与上游行业的关联性(2014-06-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》