水泥行业“量”在改善收入降幅放缓,价格效应致净利继续下滑

相关报告

- 2015-2019年中国白水泥业兼并重组及投资建议研究分析报告(2014-11-12)

- 2018-2022年中国建材连锁行业市场深度分析及投资决策研究报告(2017-10-31)

- 2014-2018年中国玻璃包装行业市场发展研究及投资咨询研究报告(2014-01-04)

- 2014-2018年中国玻璃纸行业市场深度剖析及投资前景趋势研究报告(2014-03-07)

- 2015-2020年中国电子玻璃行业深度调研及市场投资发展研究报告(2015-08-04)

- 2014版玻璃器皿行业企业建设项目可行性研究报告(2014-10-11)

- 2015-2020年中国玻璃升降器行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2015-2020年中国玻璃纤维制品行业深度调研及市场投资发展研究报告(2015-07-09)

- 2016-2022年中国玻璃防爆隔热膜行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2014-2018年中国蓄电池隔板行业市场发展研究及投资前景分析报告(2014-06-24)

水泥行业2015年的收入同比增速为-18.84%(2014年为4.58%,2012年为-5%),净利润增速为-65.95%(2014年为14.58%,2012年为-53.42%);自2012年上一轮周期低点之后再次出现双双负增长,且相比2012年跌幅加深。

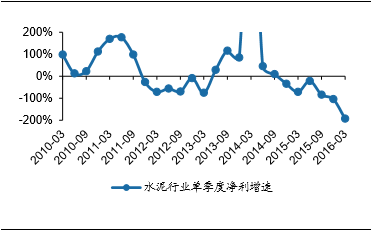

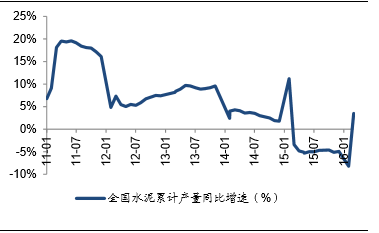

分季度来看水泥行业的营收和净利增速同样自2013年4季度以来持续下行,且自2014年4季度以来至今连续6个季度负增长,其中2015年Q4营收同比增速-27.22%是2009年以来最大跌幅,研究报告2016年Q1营收同比增速-10.14%,明显收窄,行业底部回升明显;而2016年Q1净利同比增速-193%,继续大幅下滑,降幅进一步扩大。主要原因可以用背后对应的行业量价表现来解释:稳增长带动基建、地产投资回升,调查报告2016年1季度水泥产量由负转正,需求“量”改善明显,对应收入增长环比有所改善;价格方面,虽然3月份之后华东地区水泥价格以长三角为核心实现四连涨,但此前价格持续大幅下跌同比依然降幅较大,导致公司盈利表现仍然普遍较差。

水泥行业收入降幅放缓

水泥行业净利下滑幅度加深

2016年一季度水泥产量重回正增长

水泥价格小幅上涨但同比跌幅依然较大

从上市公横向来看,A股水泥上市公司营收净利普遍出现负增长。从下跌幅度来看地域分化较为明显,华东华南等南方地区的水泥公司降幅相对较小,而华北西北等北方地区水泥公司业绩下滑幅度较大。从绝对盈利表现来看,大部分水泥企业处于亏损状态或者微利状态,而作为行业龙头海螺水泥的盈利表现在行业内鹤立鸡群,利润占到整个约1/3,盈利能力指标也遥遥领先。而从销量表现来看,在行业普遍负增长的情况下,海螺水泥销量依然保持正增长,市场占有率进一步提升。

本文地址:http://www.zwzyzx.com/content-268-241270-1.html

相关资讯

- 中国半导体产业投资额将带动高纯工艺系统需求(2014-06-13)

- 园林绿化领域的发展情况及现状(2016-03-10)

- 国内建筑装饰行业季节性特征(2014-12-22)

- 国内木塑复合墙板行业的竞争格局及市场情况(2015-01-20)

- 国家关于建筑装饰装修行业的方针和政策(2015-01-09)

- 城市景观照明中的光源种类及占比格局情况(2015-08-07)

- 消费是建筑幕墙市场增长的又一重要动力(2015-01-12)

- 洁净室建筑面积大(2014-05-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》