安邦持续举牌中国建筑,高分红、低估值、高ROE特征对险资吸引力大

相关报告

- 2015-2020年中国建筑装饰材料行业市场主要领域调查分析报告(2015-09-10)

- 2014-2018年中国建筑装饰材料行业市场深度剖析及投资前景趋势研究报告(2013-12-29)

- 2014-2018年中国景观石材行业市场深度调查分析及投资战略研究报告(2014-06-21)

- 2016-2022年中国建筑装饰构件行业市场深度调查研究及投资咨询报告(2015-12-09)

- 2014-2018年中国景观石材行业市场深度调查研究及投资前景分析报告(2014-06-21)

- 2014-2018年中国景观石材行业市场深度剖析及投资前景趋势研究报告(2014-06-21)

- 2014-2018年中国建筑装饰材料行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2015-2020年中国应急交通工程装备行业市场发展研究及投资前景分析报告(2015-03-20)

- 2014-2018年中国路桥工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2014-2018年中国建筑装饰区域行业调查研究及投资前景分析报告(2014-06-09)

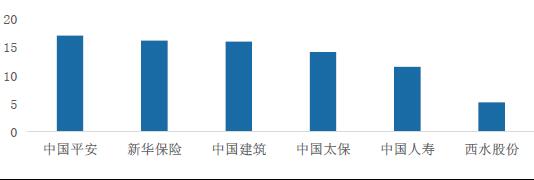

截至2016年11月24日,安邦资产通过“安邦资产-共赢3号集合资产管理产品”持有中国建筑普通股30亿股,占公司普通股总股本的10%,成为中国建筑第二大股东。中国建筑26日公告简式权益变动报告书,安邦资产计划在未来12个月继续增持不低于1亿股,不超过35亿股的股份,届时安邦持股占公司总股本10.33%—21.67%。中为咨询认为,安邦举牌原因与中国建筑高分红低估值的特征紧密相关。当保险公司买入股票占公司股本比例大于20%,或者大于5%(举牌)同时派驻董事会席位的时候,可以采取权益法计入长期股权投资,也就是只要被投资单位实现盈利,投资方就可以按照所持权益的比例计提投资收益。当前中国建筑ROE与A股保险公司ROE相比处于高位,对险资的盈利改善具有显著作用。保险公司可以在规避股价波动风险的同时,享受上市公司的分红和利润增厚,其中ROE/PB越高,对保险公司业绩贡献越大。若以ROE/PB为指标对上市建筑公司进行排序,同时考虑分红率,我们发现除了中国建筑之外,中国交建、中国铁建、上海建工等公司也具有相似特点(见文尾附录),建议关注。对比A股保险公司净资产收益率

本文地址:http://www.zwzyzx.com/content-268-246871-1.html

相关资讯

- 中国园林绿化行业发展现状及规模(2016-01-29)

- 影响建筑智能化行业发展的不利因素(2016-06-22)

- 中国沥青价格情况(元/吨)(2016-03-28)

- 生态景观建设行业呈现生态化发展趋势(2015-04-07)

- 国内建筑围护系统行业总体研发投入水平偏低(2014-06-29)

- 国内文体设施系统集成行业管理体制(2015-07-24)

- 城市建设为园林绿化行业发展提供发展机遇(2015-04-13)

- 资源节约、环境友好型社会建设将为公共建筑装饰行业目标要求(2014-12-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》