版权付费时代,影视借助互联网变现

相关报告

- 2014-2018年中国移动传媒行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国网络视频行业市场发展研究及投资机会分析报告(2014-06-09)

- 2014版传媒行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国互联网视频服务行业市场发展研究及投资机会分析报告(2014-06-09)

- 全国主要地区网络视频产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国网络视频行业市场深度分析及投资决策研究报告(2014-06-09)

- 2014-2018年移动传媒行业深度分析及投资前景研究报告(2013-12-12)

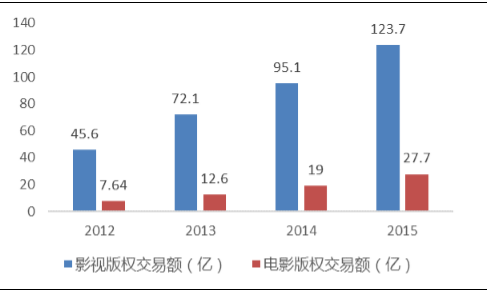

付费收看的模式有助于电视剧多渠道收益,网络版权交易额不断攀升。随着在线视频版权问题的逐渐解决,付费看剧的产业环境有所改善,这也直接带动了网络版权交易市场。网络剧直接面向用户收费,提前看、抢先看对于视频网站吸纳会员有成效。据艺恩咨询,在用户办理会员的原因中,内容抢先看、收看独家专属内容分别以28.1%、25.6%的比重位列前两位。

2012-2015年中国影视网络版权交易情况

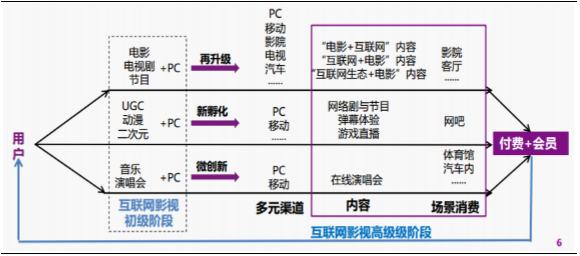

互联网影视最初的变现途径以广告为主,在会员模式逐渐成熟的情形下,弹幕体验、网络剧、演唱会等融合的“内容+场景”消费模式增加了客户端的直接变现渠道。

会员模式拓宽影视变现渠道

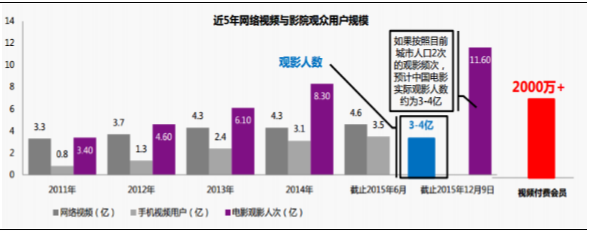

视频付费用户增速较高,内容红利释放未完。据艺恩咨询最新数据显示,网络视频PC端用户4.6亿,和影院观影人数相当。视频付费用户超过2000万,同比增长100%以上。尽管网络视频PC端用户增长趋缓,但较高的存量用户向付费用户转化使得内容红利的释放仍有空间。

网络视频用户比肩影院观影人数

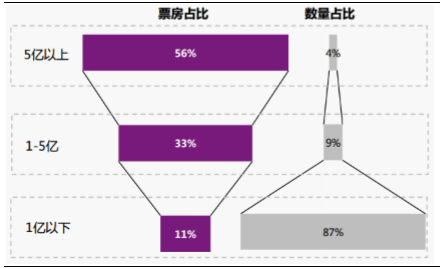

内容博弈使得收视和流量更多集聚在高投入高质量的内容上,精品影视剧制作公司受益。2015年视频网站前10%电视剧创造的流量占比达到69%。据艺恩咨询,2015年数量占4%的5亿以上的影片贡献了56%的票房,数量超过八成的1亿以下的影片票房份额只有11%。我们认为,大制作将得到资本更多青睐,同时高投入也更易产出优质作品,中小成本内容制作的市场空间受限。

2015不同票房区间影片数量占比和票房占比

本文地址:http://www.zwzyzx.com/show-259-222207-1.html

下一篇:企业对于互联网广告认同度上升

相关资讯

- 2013年度四川地区广播电视技术及设备情况(2014-04-07)

- 中超俱乐部盈利结构将趋向合理(2016-06-06)

- 探路者:主业营收净利双增长旅行服务、大体育战略释放想象空间(2016-09-26)

- 2008 至2013 年,全国电影票房收入从43.41 亿元增长至217.69 亿元(2014-05-29)

- 2013年重庆地区图书、期刊和报纸出版情况(2014-04-06)

- 国内出版发行领域行业发展趋势(2014-12-11)

- 欧锦赛价值分析——再掀足球热潮(2016-07-19)

- 我国动漫行业的发展概况(2016-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》