紫光学大:整合资源+学大入主,实现向教育服务转型

相关报告

- 2014-2018年中国学前教育行业市场深度研究分析及投资决策咨询研究报告(2014-01-14)

- 2014-2018年职业教育行业深度分析及投资前景研究报告(2013-12-12)

- 2014版教育行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国民办教育行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国民办教育行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年中国职业教育行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国幼儿教育行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年体育行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国职业教育行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014版体育行业企业建设项目可行性研究报告(2013-12-11)

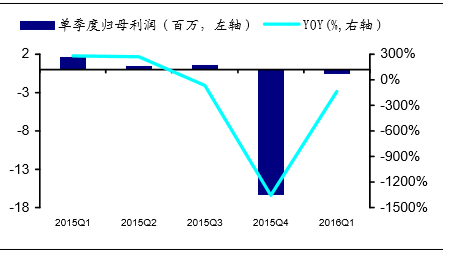

紫光学大原名银润投资,2015年收购学大产生高额费用拖累业绩,学大入主实现向教育服务业转型,前景向好。公司2015年实现营业收入2506.54万元,同比上升33.29%;实现归母净利润-1356.25万元,同比下降789.66%。业绩大幅下滑的主要原因是:1.收购学大教育集团发生的中介费用等;2.与赣州虔盛创业投资中心产生的仲裁费用。2015年公司通过股份转让、非公开发行股票等方式,控股股东变更为紫光集团,结合教育产业优势资产及教育稀缺品牌和资源,实现了从房地产向教育服务业的转型。公司定增募资金55亿,计划用于收购学大教育100%的股份,设立国际学校服务管理公司,以及建设在线教育平台。

K12产业链布局完整,市场占有率高,1对1培训领域绝对龙头。学大教育作为1对1个性化辅导教育的首倡者,2013年在中国K12课外辅导市场占有率第二(1.05%)。学大投资覆盖K12用户源头公立学校产品布局,涵盖体系外6-18岁应试、语言、素质等多类型教育产品服务。学大教育开展以学生为中心的教学体系及模式,根据每个学生的需求和特质定制辅导方案,在教学模式、师资团队、综合素质教育方面具备核心竞争优势。2015年退市前前三季度实现营业收入28768.5万美元,同比增长3.26%,实现净利润711.4万美元,同比增长6.67%。

开展国际教育项目,教育资源准确对接国际学院巨大市场需求。通过国际教育学校投资服务公司的建设,公司在未来市场上迈出了强有力的一步,以未来市场需求为向导的发展策略,有比较好的盈利趋势和前景。此外,开展国际学校投资服务多领域的业务结构也是对产品线的扩张,并增加覆盖用户的数量。

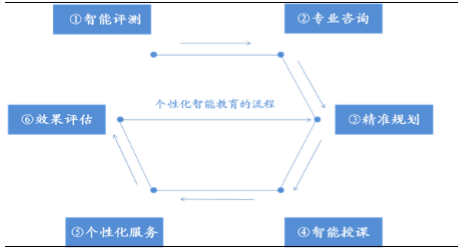

“e学大”个性化智能辅导,线上平台顺应传统教育“解缚”潮流。学大教育研发出个性化智能辅导产品“e学大”,线下教育+线上平台,正式开始对在线教育业务进行布局,未来将利用在线教育提升业务效果及效率,同时拓展满足新的用户需求,实现完整的教育产业链。

学大教育个性化教育业务流程

紫光学大单季度归母利润及同比情况

根据公司公告,未来将充分运用上市公司的资源整合优势,运用学大教育的产业基础与管理团队,结合控股股东的稀缺品牌,发展课外辅导、国际学校管理服务、线上教育等教育细分产业。

本文地址:http://www.zwzyzx.com/show-259-234361-1.html

相关资讯

- 美盛文化:打造儿童剧业务,拓展动漫演艺市场(2016-08-31)

- 国内营销服务行业的主管部门与管理体制(2015-06-11)

- 2001-2012年全国县市级文化馆数量情况(2014-04-08)

- 我国国际教育市场集中度低,市场份额极度分散(2016-07-25)

- 体育文化贫瘠,民众热情不足(2016-09-29)

- 2012年国产电视剧备案公示数量、排名和市场份额情况(2014-06-24)

- 影视剧市场有爆发潜力(2016-08-01)

- 从游戏发展史看VR游戏崛起(2016-07-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》