TOP视频平台付费率领先,流量“二八效应”显著

相关报告

- 全国主要地区网络视频产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国互联网视频服务行业市场发展研究及投资机会分析报告(2014-06-09)

- 2014-2018年中国网络视频行业市场深度分析及投资决策研究报告(2014-06-09)

- 2014-2018年中国网络视频行业市场发展研究及投资机会分析报告(2014-06-09)

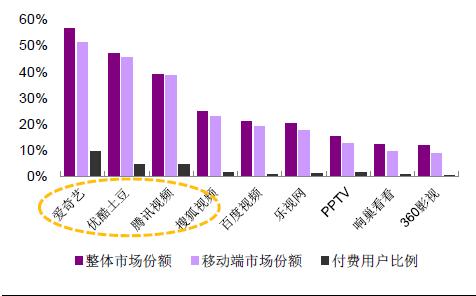

我国网络视频平台经过多年发展集中格局已经形成,爱奇艺、优酷土豆、腾讯视频在渗透率、广告市场份额均处于行业领先地位。当网络视频进入付费时代,TOP3平台的付费用户渗透率也明显领先。2015中国网络视频行业主要品牌渗透情况(%)

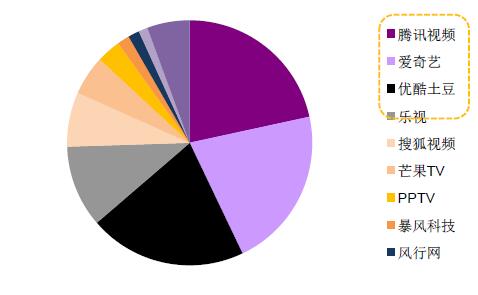

2016年Q2中国网络视频广告市场份额(%)

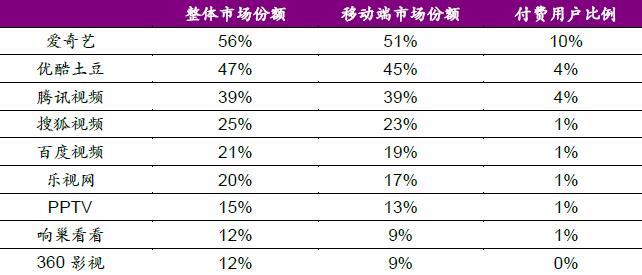

2015年中国网络视频行业市场份额和付费用户比例

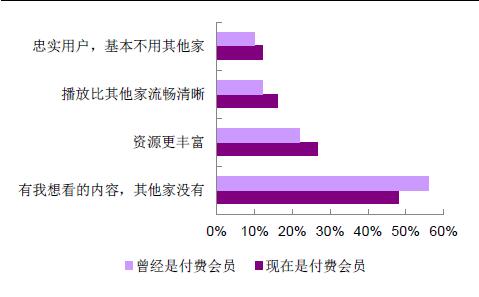

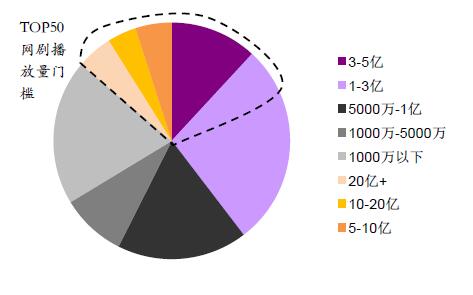

企鹅智库调查显示,影响用户付费的主要因素在于内容与其喜好的匹配程度,而非内容丰富度;而据艺恩统计,视频网站出品的自制剧中,TOP10%的剧目的播放流量占比高达85%。少量头部内容贡献多数流量,拉动大量付费增长的“二八效应”非常显著。付费意愿集中于想看的内容而非更丰富的资源

2015-16年网络自制剧流量区间分布

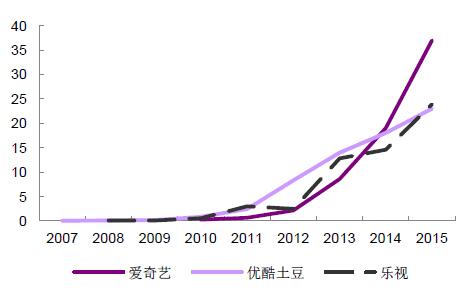

网络视频付费用户数的爆发与各视频平台对于差异化精品内容的投入有高度相关性。随着网络视频付费习惯不断养成,用户渗透率持续提升,无论视频平台还是精品内容都面临盈利前景与价值重估的机遇。主要视频网站内容成本高速增长(亿元)

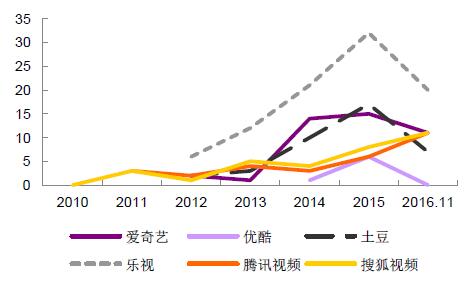

2010-16各平台自制剧数目变化(部)

本文地址:http://www.zwzyzx.com/show-259-248165-1.html

相关资讯

- 2013年度全国使用“中国标准书号”图书出版情况(2014-04-06)

- 借鉴3D电影发展:虚拟现实内容将引领电影产业发展(2016-07-27)

- 国内汽车运动行业产业政策情况(2014-11-29)

- 电子竞技:以赛事为核心的生态(2016-06-22)

- 音乐行业正良性发展,生态构筑的泛娱乐是音乐行业的下一个风口(2016-08-26)

- 效仿日本模式,我国本土48女团生态化发展趋势显现(2016-11-10)

- 国内电影行业主要法律法规及政策(2016-03-16)

- 虚拟现实领域CG技术前沿和发展趋势(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》