高端白酒品牌力具有穿越周期的优势

相关报告

- 2014-2018年中国啤酒业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014版高端白酒行业企业建设项目可行性研究报告(2014-09-29)

- 2014-2018年葡萄酒项目商业计划书(2013-12-11)

- 2014-2018年中国高端白酒行业市场深度剖析及投资前景趋势研究报告(2014-01-04)

- 2016-2022年中国啤酒区域行业市场调查研究及发展分析报告(2015-10-19)

- 2015-2020年中国啤酒行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2014-2018年高端白酒项目商业计划书(2014-09-29)

- 2015-2020年中国高端白酒行业市场重点层面调查研究报告(2015-09-21)

- 2013-2014年全国啤酒经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2014-2018年中国白酒企业拟IPO上市细分市场研究报告(2013-12-10)

1、高端酒品牌力越强,复苏时间越短

在白酒行业黄金十年量价齐升阶段,高端白酒不断受到追捧,即使是经历三公消费被打压的最差的时间点,高端酒的市场表现也与品牌力呈现正向的关系。以茅台为例,曾经茅台70%-80%的销量是由团购和企事业单位的供应,理应三公消费的打压对茅台的影响最为直接深刻,然而2013年茅台董事长袁仁国对外披露数据,三公消费占茅台酒全年营业额比例已不到8%,而通过经销商销往民间市场的比例占30%以上,个人和商务宴请消费成为茅台酒新兴消费动力,茅台利用其品牌力成功转型,避免了高端酒市场曲高和寡、无人问津的局面,茅台酒的收入逐年上升,增速放缓在于高端酒市场消费需求量不会发生大的增长。行业调查报告同时,茅台也保持了高端酒营收占比的提升,2012年茅台酒占营业收入的90.8%,系列酒占比9.2%,2015年茅台酒占营业收入的比重达到了96.6%,系列酒占比仅为3.4%,证明高端酒无论是在行业低谷期还是行情高涨期,都有着广阔的市场和消费人群,是一线白酒的核心竞争力。

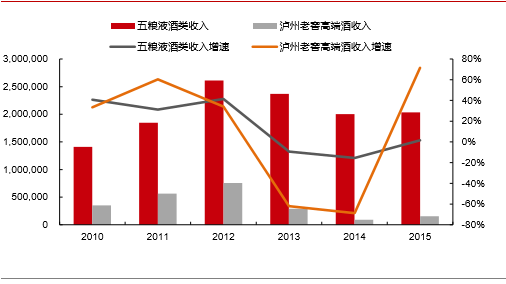

反观五粮液和泸州老窖的营业收入和增速的波动较大,在行业调整期2013和2014年连续两年出现了营业收入下滑的现象,直到2015年才企稳回升,五粮液的品牌力仅次于茅台,优于泸州老窖,其营业收入的表现虽然弱于茅台,但是营业收入增速的下滑缓于泸州老窖并且相对平稳,由此可以说明,高端酒品牌力的高低能够体现在酒企的业绩之上。

茅台酒的营业收入(万元)和增速

2015年茅台酒和系列酒营业收入占比

五粮液的酒类收入和泸州老窖高端酒收入(万元)和增速

2、一线酒收入增速在长期显示出跨周期特征

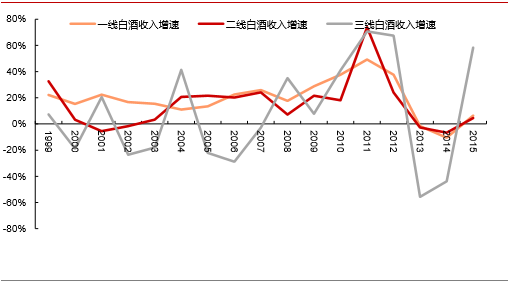

12年白酒行业遭遇寒冬,行业收入和增速全面下跌,但是相较而言,一线白酒的收入增速要比二三线白酒更加稳健,而且长期来看,一线白酒的波动处在一个相对平稳的区间之中,因为一线白酒的绝大部分收入由高端白酒构成,在白酒黄金期,高端酒引领市场消费潮流,一线白酒因此受益,在行业低谷期,高端白酒向下挤压中高端白酒的利润空间,在同等可选择范围内,传统高端白酒更具有竞争力,因此白酒的行业周期性和波动性主要是对二三线白酒的影响更大。

一线酒收入增速从长期看具有跨周期的优势

本文地址:http://www.zwzyzx.com/show-261-238325-1.html

相关资讯

- 品质和口味成为调味品决定购买的关键因素(2016-09-28)

- ε-聚赖氨酸及其盐酸盐基本情况介绍(2016-01-18)

- 城镇化加速释放消费潜力,消费结构上移(2016-05-31)

- 国内面包行业经营模式介绍(2014-12-23)

- 我国对烘焙食品行业的制度规范不断健全和完善(2014-06-22)

- 中国生物保鲜剂产品行业重点企业介绍(2016-01-18)

- 国内商用展示柜重点企业(2016-01-06)

- 乳制品行业是一个劳动力密集型与资本密集型结合的产业(2014-12-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》