国内体外诊断产品下游行业发展情况及影响

相关报告

- 中国体检中心行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国医学实验室行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国第三方医学实验室行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国医学检验行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国疾控中心行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国体外诊断产品行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2015-2020年中国体外诊断产品行业市场重点层面调查研究报告(2015-09-25)

- 2015-2020年中国体外诊断产品行业市场主要领域调查分析报告(2015-09-25)

- 2016-2022年中国体外诊断产品行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2016-2022年中国体外诊断产品区域行业市场调查研究及发展分析报告(2015-10-22)

①就诊人数

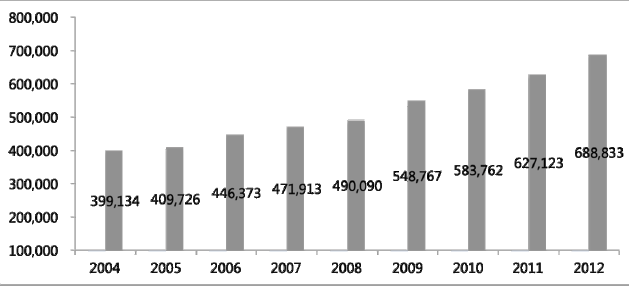

就诊人数的不断扩大为体外诊断产品流通与服务行业稳定快速发展奠定了扎实的基础。我国正处于老龄化社会的转型期,未来将有越来越多的居民成为老年人,这些步入老龄阶段的居民中蕴藏着巨大的诊断需求。2012年,全国医疗机构总诊疗人次达68.88亿人次,比上年增加6.17亿人次。2004-2012年我国医疗机构诊疗总人次单位:万人次

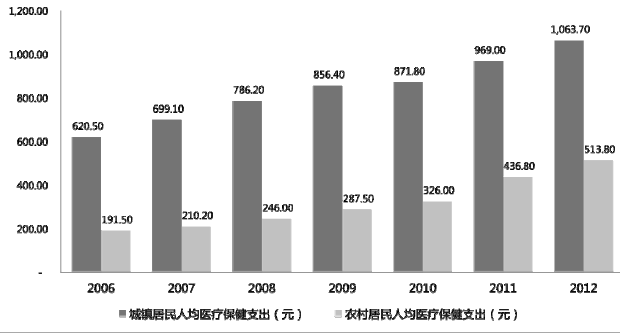

同时,人均医疗保健支出处于逐年稳步提高的发展状态对体外诊断产品的市场扩张也起到推动作用。2006-2012年人均医疗保健支出

②医学实验室

体外诊断产品流通与服务行业的的下游行业主要为各级医院、第三方医学实验室、体检机构、疾控中心和血站等医学实验室。

A.各级医院

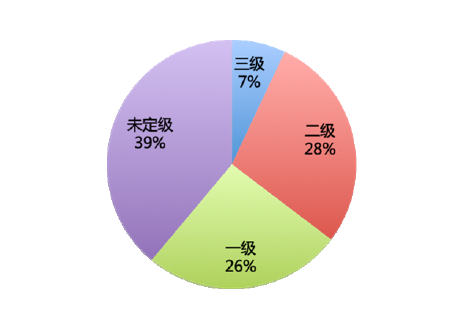

根据《2013中国卫生和计划生育统计年鉴》,2012年我国卫生机构总数为950,297家,其中医院数量为23,170家,是我国体外诊断产品的主要用户。我国医院按治疗水平、设备配置分成三级。其中三级为最高等级,软硬件水平最为先进,二级其次。虽然我国二、三级医院数量只占全国所有医院总数的35%,但我国体外诊断产品的使用(消费)目前主要集中在二、三级医院。随着新医改政策的逐步落实,包括二级以下的各级医院都将得到政策扶持,进入快速发展期。2012年中国各级医院百分比统计

B.体检机构

除医院以外,近年来体检机构发展迅速,健康体检的服务模式也进一步改善,体检机构在规范体检环境、控制体检质量方面投入持续增加。我国健康体检行业尚属起步阶段,未来随着市场容量的不断扩大,预计将会出现各种类型的健康体检机构,以满足市场的需要。根据卫计委统计,2012年中国医疗机构健康检查人数已达到36,702万人。

C.第三方医学实验室

第三方医学实验室目前也开始在国内兴起。20世纪80年代中后期,我国出现了第三方医学实验室雏形,后来形成一批第三方医学实验室,但大部分都没有形成规模。目前,国内第三方医学实验室仍处于起步阶段,占据医学诊断服务市场的份额仅在1%左右,未来增长空间巨大。

D.疾控中心和血液中心、中心血站

国家及各地疾控中心在提供疾病预防控制和公共卫生服务,研究开发并推广先进的检测检验方法时,临检中心在提供临床检验质量管理与控制工作时,均需要使用大量体外诊断产品;此外,我国各级血液中心、中心血站等每年均接受大量的献血,这些血液均须进行多项检测。

随着各级政府对各级医疗卫生机构的资金投入和医疗保障体系的不断完善,各种医疗机构对于体外诊断产品有着巨大的需求,这将促使体外诊断产品流通与服务行业持续稳定发展。

本文地址:http://www.zwzyzx.com/show-262-141353-1.html

相关资讯

- CRO行业格局:寡头占据半壁江山,集中度显现(2016-09-23)

- 新政继续巩固完善基本药物制度(2015-01-25)

- 国内血液制品行业发展前景(2016-01-14)

- 国内进入医药流通行业的主要障碍(2015-01-05)

- 国内药品流通行业的技术水平和技术特点(2015-01-05)

- 基因测序:上游外资垄断、中游竞争激烈、下游持续增长(2016-04-20)

- 美国零售药店行业主要竞争格局(2015-01-18)

- 分子诊断在人类免疫缺陷疾病(艾滋病)检测领域的应用情况(2015-08-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》