连锁药店行业加速整合的时机或已来临

相关报告

- 中国医药流通行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2015-2019年中国医药流通行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2019年中国医药流通行业市场发展研究及投资机会分析报告(2014-11-25)

中为认为,行业景气度的持续下滑,也洽洽为行业整合提供了良好契机。资本助力,领先连锁药店企业进行大规模扩张的契机或已来临。

行业或已接近盈亏平衡点,低效企业将逐步被市场淘汰

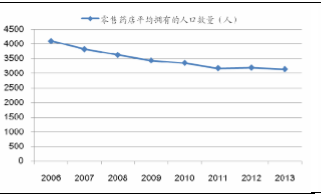

按照2013年行业统计数据进行估算:1)药品零售总体规模约为2571亿元;2)药店数量约43.27万家,即单店平均收入约为4.95万元/月;3)行业毛利率约为22%,即单店的毛利约为1.09万元/月。

伴随房租、工资、水电等支出的快速增长,我们估计,零售药店行业或已接近盈亏平衡点。我们预计,大部分缺乏规模效应、经营效率较低的单体药店和小型连锁药店,未来将被整合或被迫退出市场。

我国药店数量趋于饱和

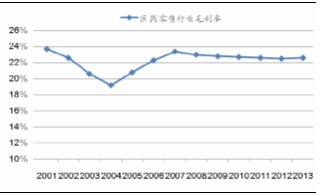

医药零售行业平均毛利率已下降至约22%

电商、慢病管理等创新业务的兴起,为领先企业实现业务差异化提供了空间

中为认为,业务雷同、缺乏与竞争对手实现差异化的手段,是2007年以来连锁药店行业增长缓慢、集中度难以提升的重要原因。

医改以及医药互联网的冲击,正在使慢病管理、远程诊疗、医药电商等创新业态快速发展。我们认为,单体药店以及中小型连锁药店难以开展上述创新业务。大型连锁药店企业有望借助上述手段与竞争对手实现差异化,并赢得更多患者的青睐。

资本助力,领先连锁药店企业的优势进一步放大

同时,我们认为,伴随一心堂、益丰药房、老百姓大药房等企业完成上市,这些企业也将在资本方面拥有巨大优势。从招股书的募投项目来看,这些企业都拥有较为积极的新开门店及外延扩张计划。资本助力,药品零售行业的整合进程有望提速。

考虑到目前领先连锁药店企业的全国市场份额也不过1-2%,我们预计,行业集中度的提升将会为领先企业带来巨大的业绩弹性。

本文地址:http://www.zwzyzx.com/show-262-210632-1.html

上一篇:药店行业现状:极度分散、弱增长

下一篇:连锁药店行业整合能力哪家强?

相关资讯

- 精准医疗初步崛起,三大层次应用改变传统医疗模式(2016-08-25)

- 心脑血管疾病用药市场情况(2015-04-08)

- 当前经济形势对眼科医疗服务行业的影响(2015-08-18)

- 全球市场趋于成熟,国内市场方兴未艾(2016-11-17)

- 国内原料药行业集中度特征(2014-08-06)

- 诊断、检测、监测试剂产品开发发展趋势(2014-07-08)

- 全球留置导尿管的销售量情况(2015-01-28)

- 血液制品原料血浆的采集情况(2016-01-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》