医药上市公司一季度业绩:不同子行业板块分化明显

相关报告

- 2015-2020年中国体外诊断仪器行业市场重点层面调查研究报告(2015-09-24)

- 2013-2014年全国仿制药行业调查报告暨产业链研究报告(2014-05-23)

- 2016-2022年中国体外诊断试剂区域行业市场调查研究及发展分析报告(2015-10-21)

- 2014-2018年中国仿制药行业市场发展研究及投资前景分析报告(2014-05-23)

- 2015-2020年中国环磷酰胺原料药行业深度调研及市场投资发展研究报告(2015-06-25)

- 2014-2018年中国原料药企业拟IPO上市细分市场研究报告(2013-12-10)

- 2016-2022年中国兽用原料药行业市场深度调查研究及投资咨询报告(2015-11-19)

- 2015-2020年中国体外诊断器械行业市场重点层面调查研究报告(2015-09-24)

- 2015-2020年中国化学原料药行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2016-2022年中国体外诊断产品行业市场深度调查研究及投资咨询报告(2015-11-20)

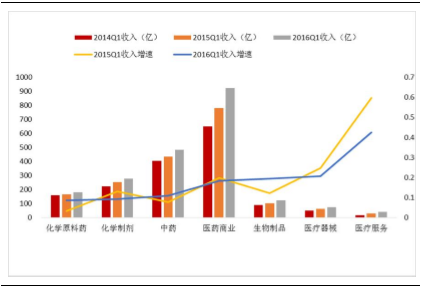

通过对医药上市七个子行业板块16年一季度收入经营数据的整理分析发现,原料药、化学制剂以及中药板块整体承压明显,子行业增速低于医药上市板块15%的整体增速,同时,生物医药、医疗器械以及医疗服务板块依旧保持了较快增速。不同子行业间的业绩和增速分化明显。其中,化学制剂板块16年一季度收入增速为9.32%,相比15年同期13%增速降幅最为明显,国家药品招标降价和医保控费等政策是相关子行业业绩增速放缓的重要原因。化学原料药板块去年同期只增长3.67%,主要是由于受下游制剂行业增速放缓和海外市场不振等多重因素影响,今年一季度同比增长8.56%,与去年相比增速有大幅回升,主要是受大宗原料药相关产品如VE等大幅涨价等因素有关。生物制品、医疗器械以及医疗服务等几个子行业板块由于整体市值在医药板块总市值占比较低、行业景气度高、国家对其发展无明显利空性政策等原因,依旧保持了较快增速。医疗器械和医疗服务板块今年一季度增速较去年同期出现回落主要受个别上市公司业绩影响,其整体依然保持较快增速。

近三年一季度7个子板块收入及增速比较

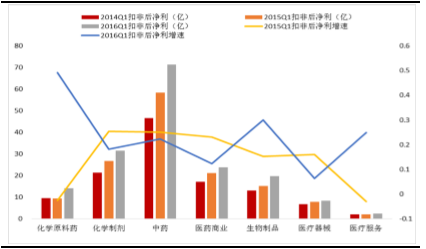

盈利能力方面,16年一季度,相关医药子行业板块的净利同比均出现不同程度增长,同时不同板块之间分化差距较为明显:在原料药、制剂和中药等板块中,净利增速和各自对应的同期收入端相比较,净利增速普遍高于收入增速,主要是因为在当期药品整体因为招标等因素降价的大环境下,相关行业企业更加注重精细化管理,严格管控相关费用尤其是营销费用,以经营利润的提升来对冲收入业绩的下滑给企业带来的冲击影响;医疗器械和医疗服务板块由于市场前景较好,很多企业为了在未来市场竞争中占据有利地位,乐于将更多精力和资源投入于新产品项目开发、市场占有率提升以及相关商业并购活动,期间产生的大量费用开支在短期内必然对经营利润有所影响,往往净利增速不稳定,净利增速低于同期收入增速亦属正常;而未来一段时间内,包括医药批发和零售子行业在内的医药商业内部并购整合活动将会加剧,行业内业绩分化会更加明显。

近三年一季度7个子板块扣非后净利及增速比较

中为认为,在接下来半年乃至未来一段时间内,受国内经济保持较低增速、行业内监管日趋加强、医疗改革逐步进入深水区等诸多因素影响,医药行业整体增速会保持在一个较低水平,短期数据的改善很难表明行业增速有根本性的扭转趋势,但不同子行业间的盈利情况和行业增速会出现明显分化。但医药行业具有刚性消费需求的属性,没有明显周期性波动,同时,受人口老龄化、国家对医药新兴子行业的鼓励指引、整个社会对于优质医疗资源的需求尤其是基层需求将得到有效释放,医药行业中长期发展前景依旧向好,对行业未来不应悲观。在这种情况下,我们下半年度医药行业的投资策略是以政策为导向,积极寻找把握政策指引下带来的细分行业和优质公司成长投资机会。

本文地址:http://www.zwzyzx.com/show-262-224749-1.html

相关资讯

- 全球微创手术器械市场销售分布情况(2015-01-09)

- 国内一次性医疗器械行业技术水平及技术特点(2015-04-27)

- 国内体外诊断行业经营许可(备案)制度(2014-06-11)

- 中国规模以上医药制造企业研发投入情况(2015-06-30)

- 国内肿瘤治疗行业进入的主要壁垒(2015-05-11)

- 国内外医学独立诊断服务市场发展情况(2015-05-23)

- 以色列主要医药公司概况(2016-08-08)

- 美国:医疗美容第一大国(2016-10-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》