医药国企的盈收能力

相关报告

- 2014版中成药行业企业建设项目可行性研究报告(2014-10-08)

- 2016-2022年中国原料药区域行业市场调查研究及发展分析报告(2015-10-21)

- 2014-2018年中国化学药品业兼并重组及投资建议研究分析报告(2014-10-09)

- 2014-2018年中国兽用化学药行业市场深度调查研究及投资前景分析报告(2014-09-19)

- 2015-2020年中国特色原料药行业市场重点层面调查研究报告(2015-09-23)

- 2014-2018年中国化学药行业市场深度剖析及投资前景趋势研究报告(2013-12-26)

- 2014-2018年中国中成药行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2014-2018年中国环磷酰胺原料药及其制剂业兼并重组及投资建议研究分析报告(2014-10-08)

- 中国特色原料药行业市场深度调查研究及投资咨询报告(2018-07-17)

- 2014-2018年中国特色原料药行业市场深度剖析及投资前景趋势研究报告(2014-09-24)

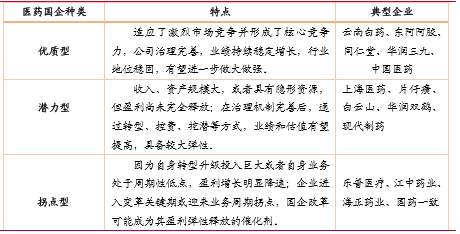

根据资源禀赋、品牌力、改善空间及资产整合空间大小等综合来看,主要有优质型、潜力型和拐点型这三大类型的医药国企:

医药国企的简单分类

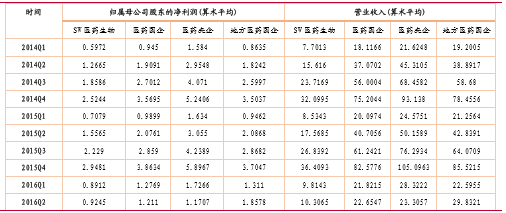

1、医药国企的营收和利润水平高于行业平均

根据图表6可知,不论是营业收入还是归母净利润,研究报告医药国企的平均值均高于行业平均;不论是中央还是地方医药国企,其相关指标均高于行业平均,其中医药央企的盈利水平高出行业平均的程度,相较于地方医药国企更高。

近两年医药国企与行业平均的盈利对比(单位:亿元)

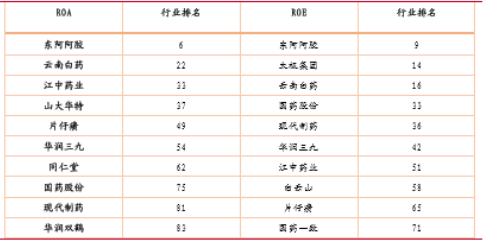

2、医药国企的净资产盈利水平在行业中并不出众

根据2015年的年报数据,该年ROE和ROA数据排前十名的医药国企,与申万医药板块内的其它类型企业相比,只有东阿阿胶能够进入行业整体的前十;两个指标都能够排进整个行业前10%的也只有东阿阿胶以及云南白药,值得注意的是,东阿阿胶的大股东持股比例为央企中最低,可见股份更加多元化的药企盈利能力更强。

医药国企2015年ROE和ROA前十名在行业内整体排名

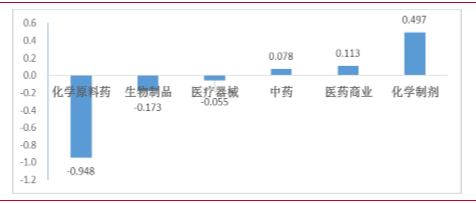

从细分行业盈利角度来看,市场分析2015年位于上游的化学原料药相关国企的归属净利润同比下降最多,为94.8%;而位于偏下游的医药商业板块的国企则盈利良好,同比实现了11.3%的增长;处于生物制品和医疗器械板块的国企整体盈利情况也并不乐观,去年归母公司利润同比分别下降17.3%和5.5%。一般认为,盈利能力越差的国企,其改革动力越强。因此,化学原料药、生物制品、医疗器械板块的国企改革预期或更为强烈。

医药各板块国企2015年归母净利润同比增速

本文地址:http://www.zwzyzx.com/show-262-240445-1.html

上一篇:医药国企的行业地位

下一篇:医药国企的改革潜力较大

相关资讯

- 灯盏花素、灯盏花乙素的疗效、药理基础和应用范围(2015-04-08)

- 上下游行业与药品行业的关联性及影响(2015-08-05)

- 近年来医院终端药品整体增长情况(2016-03-22)

- 加强新型疫苗佐剂及保护剂的研究(2014-07-08)

- 上下游行业之间的关联性及对中成药行业的影响(2015-07-06)

- 国内外抗肿瘤药物市场规模(2015-02-13)

- 中国宫颈癌筛查现状(2016-03-04)

- 中国CMO行业市场:后起之秀,未来市场空间广阔(2014-08-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》