我国溶解浆进口依赖度不断提高

相关报告

- 2015-2020年中国粘胶纤维行业运行研究及市场投资发展分析报告(2015-05-21)

- 2015-2020年中国粘胶纤维行业深度调研及市场投资发展研究报告(2015-07-08)

- 2015-2019年中国粘胶纤维业兼并重组及投资建议研究分析报告(2014-10-22)

- 全国主要地区粘胶纤维产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2019版粘胶纤维行业企业建设项目可行性研究报告(2014-10-22)

- 2015-2020年中国粘胶纤维行业市场深度剖析及投资发展研究报告(2015-07-08)

- 2015-2019年中国粘胶纤维企业拟IPO上市细分市场研究报告(2014-10-22)

- 2016-2022年中国粘胶纤维区域行业市场调查研究及发展分析报告(2015-10-27)

- 全国粘胶纤维行业深度调查暨市场分析报告(2014-12-11)

- 中国粘胶纤维行业市场深度调查研究及投资咨询报告(2018-07-31)

溶解浆产能主要分布于美国、加拿大、巴西、南非。因溶解浆主要原料为树木,拥有丰富林木资源的北美、巴西和南非成为全球溶解浆主要产地。全球溶解浆生产商主要有AdityaBirla、Sappi、Sateri、Rayonier、Buckeye、Lenzing等,2012年这六家厂商溶解浆产能之和约占全球总产能的61.4%。2011至2012年由于我国溶解浆产能集中投放,中国也成为全球溶解浆主要产地之一。截至2014年,美国、中国、南非、加拿大和巴西为全球前五大溶解浆产能国,产能分别占比19%、18%、12%、11%和10%,合计产能占比约70%。

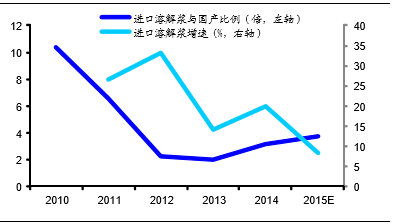

中国需求最大,对溶解浆进口依赖度逐渐上升。尽管我国溶解浆产能占全球比例达到18%,也是主要生产国之一,由于粘胶短纤产能远超其他国家为全球最大,国内溶解浆产能远不能满足下游粘胶短纤生产需求。另一方面,南美、巴西、南非等国林木资源更加丰富,其产品价格和质量都要优于国内企业,因此国内对溶解浆的进口量逐年上升,进口依赖度不断提高。从国内溶解浆情况来看,自2012年起产能基本没有增长,维持在100万吨左右水平;而产量却有所下降,2013年产量达到80万吨高点,随后逐年下降,2015年预计仅为55万吨。而进口溶解浆数量不断增长,从2010年83万吨增加至2015年208万吨,5年间年均复合增速超过20%。

各国溶解浆产能占比(%)

我国溶解浆进口依赖度不断提高

本文地址:http://www.zwzyzx.com/show-265-221175-1.html

相关资讯

- 国内染料行业整体技术水平不高,创新能力较弱(2014-06-12)

- 最近三年氟化工行业变化情况及未来可预见的变化趋势(2015-06-26)

- 耐火材料在各行业的应用情况(2014-06-24)

- 国内特种氯乙烯共聚物行业季节性特征(2015-02-09)

- 原料对塑料包装行业的盈利稳定性构成不利影响(2014-12-23)

- 资源与成本优势促进耐火材料生产逐步向中国转移(2014-06-24)

- 影响国内线缆用高分子材料行业发展的不利因素(2015-05-04)

- 智利良好的政治经济环境(2016-07-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》