供给:全球浆粕供给宽松,棉浆粕难有大行情

相关报告

- 全国主要地区粘胶纤维产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2020年中国粘胶纤维行业市场深度剖析及投资发展研究报告(2015-07-08)

- 2015-2019年中国粘胶纤维业兼并重组及投资建议研究分析报告(2014-10-22)

- 2015-2020年中国粘胶纤维行业市场主要领域调查分析报告(2015-10-13)

- 2015-2020年中国粘胶纤维行业运行研究及市场投资发展分析报告(2015-05-21)

- 2016-2022年中国粘胶纤维区域行业市场调查研究及发展分析报告(2015-10-27)

- 2015-2020年中国粘胶纤维行业深度调研及市场投资发展研究报告(2015-07-08)

- 2015-2019年中国粘胶纤维企业拟IPO上市细分市场研究报告(2014-10-22)

- 2015-2019版粘胶纤维行业企业建设项目可行性研究报告(2014-10-22)

- 2015-2020年中国粘胶纤维行业市场调查研究及投资发展分析报告(2015-05-21)

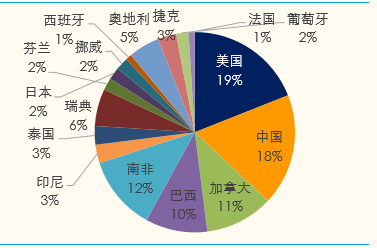

全球浆粕开工率80%。全球浆粕产能(主要以溶解浆为主)2014年约800万吨左右,实际产量640万吨,装置利用率约80%。全球浆粕产能分布前列的国家分别为:美国(19%)、中国(18%)、南非(12%)、加拿大(11%)、巴西(10%)。

我国浆粕产能以棉浆为主。粘胶短纤的原料主要有棉浆和溶解浆两种浆粕。我国浆粕产能中棉浆粕占比过半,约127万吨,溶解浆产能相对较少,约93万吨。

我国浆粕产能以棉浆为主。粘胶短纤的原料主要有棉浆和溶解浆两种浆粕。我国浆粕产能中棉浆粕占比过半,约127万吨,溶解浆产能相对较少,约93万吨。

2014全球浆粕产能分布(含木、棉、竹浆)

粘胶制造流程

棉浆产量有限。棉浆粕污染严重,且供给易受棉花产量的限制。棉浆粕的原材料为棉短绒,而每100吨棉花只产出18吨左右棉短绒,1.4吨棉短绒可以制作1吨棉浆粕。以2015年国内482万吨棉花总产量计,最多可以供应62万吨棉浆粕产能;而我国2015年消费浆粕达400万吨左右。

溶解浆进口依存度近8成。由于国内森林资源匮乏,木片价格高,国内溶解浆产能仅93万吨。受制于国外溶解浆产品成本低廉,竞争优势明显,国内溶解浆产业长期亏损。我国消耗溶解浆以进口为主。2014年国内生产溶解浆63万吨,开工率仅68%;进口溶解浆208.58万吨,进口依存度高达76.80%。2003年至今,溶解浆进口量复合增速超过20%。

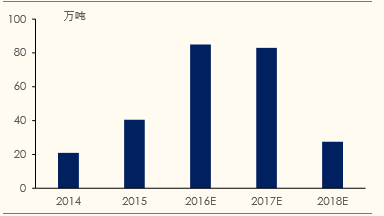

浆粕全球产能迅速扩张。2015年全球浆粕新增产能约41万吨,总产能约841万吨,2016年-2018年,全球约有近200万吨新增浆粕产能。未来三年内,产能规模扩张近24%。由于近年来溶解浆价格下滑,部分溶解浆产能已经长期停车,如西班牙的Sniace公司和泰国的DoubleA公司。

2014-2018年世界浆粕产能新增

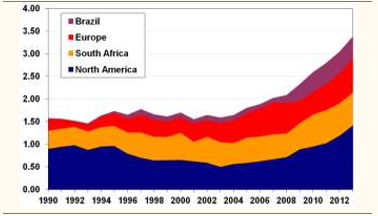

1990-2013主要国家/地区出口溶解浆情况

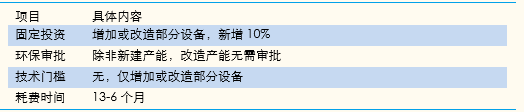

纸浆转产容易压制价格。纸浆转产难度来看,两者生产装置转产方面,生产流程基本相同,仅需对设备进行一些改扩建。2012年数据,全世界纸浆产量为18000万吨,是溶解浆产能的25倍。因此考虑到纸浆生产线转化为溶解浆生产线的便捷性,溶解浆潜在产能供给非常大,溶解浆价格预计难有大幅波动。

纸浆生产线转产溶解浆难度较低

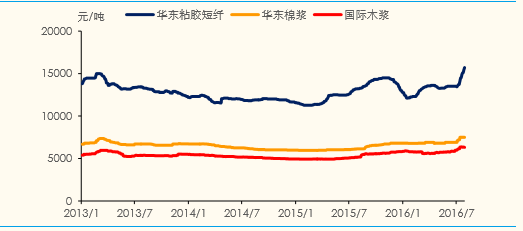

粘胶短纤价格波动大于浆粕。2015年2月至2016年7月,粘胶短纤价格最大涨幅超过4400元/吨,而棉浆粕、木浆粕最大涨幅只有不超过1600、1500元/吨。在2016年2月以来,浆粕与粘胶存在明显的协同上涨趋势。我们预计在粘胶持续上涨的带动下,浆粕价格将温和跟涨,粘胶价差有望持续提升。

2013年以来粘胶及上游棉、木浆粕价格走势

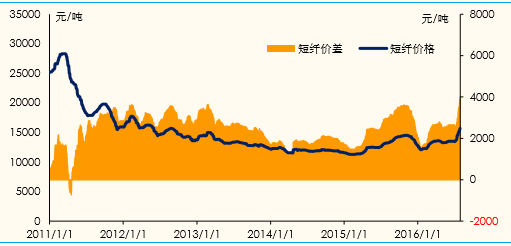

2016年2月以来粘胶价差持续拉大

本文地址:http://www.zwzyzx.com/show-265-232414-1.html

相关资讯

- 影响国内多功能涂层复合材料行业发展的不利因素(2015-04-14)

- 与耐火材料行业直接相关的主要产业政策(2014-06-24)

- 影响国内精密模具行业发展的不利因素(2014-11-22)

- 国内农药产品结构优化与换代给企业带来良好的发展机遇(2014-11-03)

- 我国胶粘剂与密封剂的进口情况(2015-04-28)

- 国内碳酸氢铵行业市场发展情况(2015-08-19)

- 色浆的各种分类情况介绍(2015-01-01)

- 下游行业发展状况对润滑油行业的影响(2014-05-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》