替代:粘胶、棉花供给关联性减弱,需求关联性犹存

相关报告

- 2015-2019年粘胶纤维项目商业计划书(2014-10-22)

- 2015-2019年中国粘胶纤维业兼并重组及投资建议研究分析报告(2014-10-22)

- 2016-2022年中国粘胶纤维区域行业市场调查研究及发展分析报告(2015-10-27)

- 2015-2020年中国粘胶纤维行业市场深度剖析及投资发展研究报告(2015-07-08)

- 2015-2019年中国粘胶纤维企业拟IPO上市细分市场研究报告(2014-10-22)

- 全国主要地区粘胶纤维产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2020年中国粘胶纤维行业市场重点层面调查研究报告(2015-10-13)

- 中国粘胶纤维行业市场深度调查研究及投资咨询报告(2018-07-31)

- 2015-2020年中国粘胶纤维行业深度调研及市场投资发展研究报告(2015-07-08)

- 全国粘胶纤维行业深度调查暨市场分析报告(2014-12-11)

粘胶短纤又被为人造棉。粘胶主要原材料为棉浆粕(棉花通过蒸煮、精制而成),是一种天然纤维素再生纤维,吸湿性、染色性、悬垂性都优于棉花,同时其拥有工艺环保、舒适透气等合成纤维无法比拟的天然棉纤维属性。粘棉可相互替代。纱线按原料种类可分为单种原料的棉纱线、毛纱线、人棉纱(粘胶纤维纱线)、腈纶纱线、涤纶纱线、锦纶纱线等,和多种原料的混纺纱。粘胶、棉花下游都为纺纱厂,可相互替代。棉花紧缺棉价走高时,纺纱企业会增加粘胶用量占比,相反,粘胶价格相对高位运行时,则会增加棉花用量。

粘胶短纤与棉花和涤纶短纤的性质对比

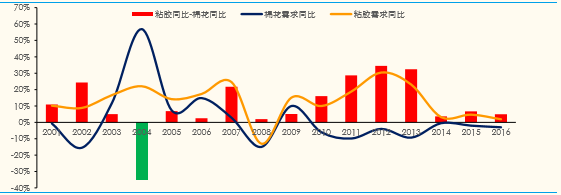

粘胶对棉花的替代是现在完成进行时。粘胶对棉花的替代纵观自2001年底加入WTO以来,粘胶需求增速都高于棉花,只有棉花-粘胶价差大幅倒挂的2004年除外。中为认为真正意义上的取而代之始于2008年,中为将2001年以来分为2个阶段。(1)7年增量时代:01-07年,内外需强劲,同步增长正如前所述,WTO(2001)开启了中国纺织外销黄金时代,也大幅带动了原料需求,供不应求的状态下,粘胶、棉花需求基本保持持续正增长。(2)9年存量博弈:08-16年,外需萎靡,棉花减产。

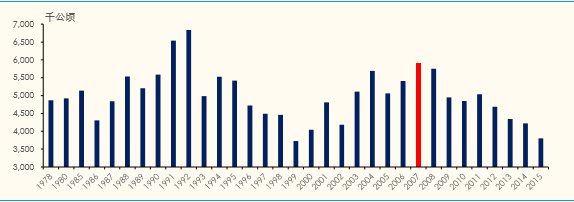

棉花减产促进替代。2008年的金融危机彻底击垮了国外资本经济,中国纺织服装业海外订单数锐减,棉价、粘胶价格暴跌,纺织原材料正式进入存量博弈阶段。国家托市政策导向轧花厂,导致粮棉种植效益失衡。2008年开始,紧随着美国04年棉花开始减产的脚步,中国棉花播种面积及产量逐年下滑,迫使下游纱厂采用粘胶(人造棉)对棉花进行替代。棉价高企倒逼替代。此外,2011年9月起国家临时收储托市,2011下半年-2014上半年,棉花价格维稳在19000左右,而粘胶价格却从20000多一路下跌至11000左右,成本压力下驱使纺纱厂提高用粘比例。价格回归后替代减弱。而在2014年国家推行棉花直补政策以后,棉价回归低价,可以发现粘胶替代作用明显减弱。

2002年以来中国粘胶、棉花需求增速对比

2007年以后中国棉花播种面积持续下滑

棉花涨千元,粘胶占比上升0.4%。2011年9月到2014年3月期间,棉花价格受国家收储政策托底,粘胶短纤价格持续下滑,两者价差从0扩大到约8000元/吨。以月为计算周期,粘胶短纤使用占比=粘胶短纤表观消费量/(纱产量*耗料系数),耗料系数取1.05,即纺1吨纱需1.05吨原料。粘短占比在价差扩大时,呈大幅波动,有上升趋势。拟合后发现粘短与棉花的价格差,每缩小1000元/吨,粘胶短纤作为纱线原料的占比,上升约0.4%。

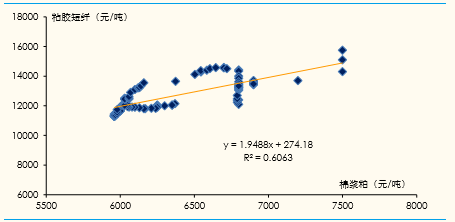

粘胶相对棉浆粕双倍波动。成本端来看,棉花的二、三道棉短绒制成的棉浆粕,是生产粘胶短纤的主要原料之一,故棉花可通过棉浆粕影响粘胶价格。针对2014年5月至2016年7月,粘胶短纤与棉浆粕价格的数据,所做出的线性拟合结果,相关系数为0.61,说明存在中等程度的正相关性,这与供需关联情况相符,粘胶短纤价格波动约为棉浆粕的1.95倍。

粘胶短纤与棉浆粕价格呈中等程度正相关

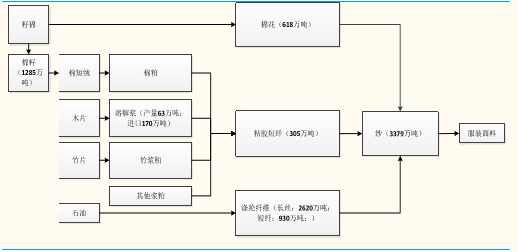

棉浆粕污染严重。棉浆粕生产过程中产生的“黑液”污染物浓度很高,而粘胶短纤的另一种主要原料——溶解浆,生产过程对环境污染小,且来源木片资源丰富,价格较低。粘胶短纤还可以用竹浆和改性浆制备,棉浆粕在这些原料竞争中处于劣势。

环保减弱供给关联性。最近几年新环保法案实施后,多地提高了棉浆粕产业环保标准和检查力度,新疆、福建等地多家企业被查处后停产限产,棉浆粕产能减少、产量下降。粘胶短纤生产所使用的棉浆粕也相应减少,棉花与粘胶短纤的供给关联性也相应在减弱。

截止2015年底纺织工业产业链示意图及相关产能数据

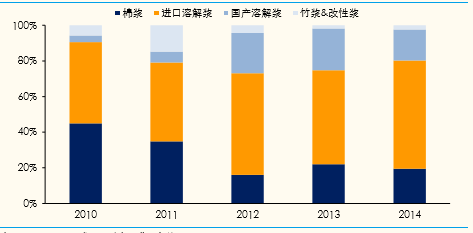

棉浆粕占比下降致粘棉供需关联性减弱。棉浆粕受制于棉花,价格波动较大,且产量有限,21世纪以来棉花价格高企更是促使纺纱企业逐渐青睐于价格更稳定,供给更宽松的溶解浆等。2010年到2014年,溶解浆在粘胶短纤用料使用占比从50%上升到80%,未来将成为粘胶成本行业成本决定的关键因素。棉浆粕使用占比从45%下降到18%,粘胶短纤与棉花在供需方面的关联性也随之减弱。

粘胶短纤与棉浆粕价格呈中等程度正相关

本文地址:http://www.zwzyzx.com/show-265-232418-1.html

相关资讯

- 国内外水处理药剂行业重点企业介绍(2016-01-20)

- 色浆不断拓展新的应用领域(2015-01-01)

- 我国水溶性肥料行业发展历程(2015-01-16)

- 我国油墨行业的发展与印刷、包装业密切相关(2015-02-09)

- 碳纤维基本情况介绍(2016-01-15)

- 供给:粘胶短纤近满负荷开工,18年前产能新增有限(2016-08-12)

- 国内护肤品行业主要市场中的竞争对手情况介绍(2014-07-09)

- 鼎龙股份:碳粉继续保持高增长,定增顺利获批公司发展开启新篇章(2016-11-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》