国际汽车电子行业相关特点

相关报告

- 2015-2019年中国顶棚中央控制器企业拟IPO上市细分市场研究报告(2014-10-29)

- 2015-2020年中国流量传感器行业市场重点层面调查研究报告(2015-09-02)

- 2015-2020年中国车用空调控制器行业市场重点层面调查研究报告(2015-10-17)

- 2015-2020年中国压力传感器行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2019版汽车传感器行业企业建设项目可行性研究报告(2014-10-28)

- 2015-2020年中国总线控制单元行业市场深度调查分析及投资战略研究报告(2015-03-06)

- 2014-2018年中国液位传感器行业市场深度剖析及投资前景趋势研究报告(2014-04-03)

- 2015-2020年中国电压传感器行业运行研究及市场投资发展分析报告(2015-06-04)

- 中国压力传感器行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2019年中国位移传感器企业拟IPO上市细分市场研究报告(2014-11-05)

①国际汽车电子产业已经形成较为稳固的供应链体系,产业链配套关系已成为汽车电子控制系统市场竞争的核心

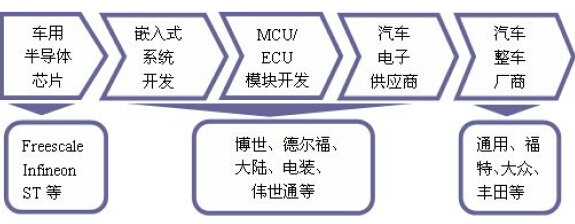

全球市场上,汽车电子产业已经形成较为稳固的供应链体系,且产业链各环节均由国际知名企业控制。汽车电子控制系统产业链上游为车用半导体芯片公司,中游为控制模块供应商,下游为汽车整车厂,形成了非常稳定的产业链配套格局。事实上,部分控制模块供应商与整车厂存在深厚的历史渊源关系,例如德尔福与通用、伟世通与福特、电装与丰田、博世与大众等。这种非常稳定的供应链关系极大限制了其它企业参与市场竞争。国际汽车电子控制系统传统产业链:

②配套企业掌握汽车电子核心技术

由于汽车整车企业从采购单个零部件发展到采购整个电子控制系统,配套企业在同步开发、模块化生产及系统性供货能力方面显著提高,大量关键技术掌握在汽车电子零部件供应商手中,使得汽车电子供应商越来越深入地参与整车开发过程。汽车电子尤其是控制类汽车电子产品具有较强的专有性、系统性和差异性,汽车电子控制系统供应商对相关核心技术的掌握和技术超前研发能力显著超过整车企业,使得汽车整车企业对其依赖程度越来越强。

本文地址:http://www.zwzyzx.com/show-266-115571-1.html

下一篇:国内汽车电子行业市场发展现状

相关资讯

- 现代汽车制造工艺中有60%~70%的金属零部件需冲压加工成形(2015-05-14)

- 全球汽车工业概况及规模(2016-01-18)

- 全球汽车电子产品对电子线圈的需求量保持稳定增长(2014-06-02)

- 国内汽车热交换器行业的周期性、区域性及季节性特征(2015-05-02)

- 国际汽车零部件行业发展情况(2016-01-27)

- 短途工矿型轮胎行业高速发展(2015-04-08)

- 2015年中国客车销量(辆)及增速情况(2016-03-27)

- 汽车维保市场电商发展迅速及代表公司(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》