商用车带动加氢站形成良性循环,上游装备企业有望率先受益

相关报告

- 数据更新中...

加氢站的配套建设符合国家燃料电池产业政策大方向。中国制造2025中已规划了燃料电池汽车产业发展路径,即通过公共用车带动加氢站配套设施,最后拓展到私人用车领域。优先发展商用车的原因在于:一方面公共交通的平均成本低,而且能够起到良好的社会推广效果;另一方面公共交通客车行驶在固定的线路上且车辆集中,建设配套的加氢站比较容易。国外(如日本)产业起步早因而其加氢站网络更为完善,燃料电池汽车的发展已进入乘用车为主流的阶段。国内目前基础较薄弱,更适合开发燃料电池商用车,以商用车带动加氢站作为产业化突破口。

中国制造2025对燃料电池汽车发展规划

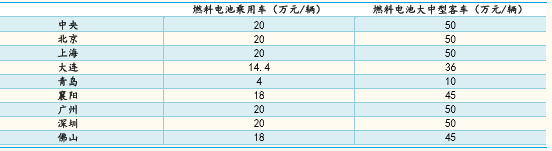

中央及各地补贴培育产业发展。2016年中央财政对燃料电池汽车的补贴有所提升,分别为乘用车20万元/辆、商用车50万元/辆(2015年为乘用车18万、商用车45万)。各地也相应出台了对燃料电池车的补助标准,北京、上海、广州、深圳等地基本按照与中央1:1的补贴比例进行。加氢站方面,对每日加氢能力不少于200kg的新建燃料电池汽车加氢站,给予400万元/站的奖励。补贴政策的扶持对于初期培育产业发展起到保驾护航作用,也体现国家对发展燃料电池汽车产业的长期重视。

中央和地方对燃料电池汽车补贴标准

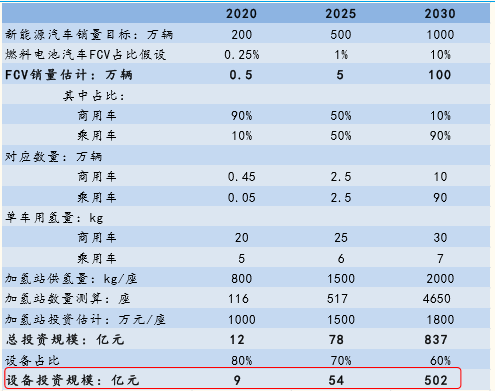

国内燃料电池汽车2025年后进入快速发展阶段。根据中国制造2025对燃料电池汽车产业发展的规划,到2030年我国将实现燃料电池汽车的大规模应用;到2025年的目标是实现加氢站等配套基础设施的完善。我们预计2025年后国内燃料电池汽车产业将进入快速发展阶段,到2030年国内燃料电池汽车年销量规模可达百万以上,配套加氢站数量将在4500座以上,对应加氢站投资规模800亿元,相关设备投资规模达到500亿元。

燃料电池汽车(FCV)销量与加氢站投资规模估算

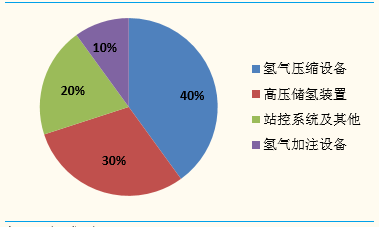

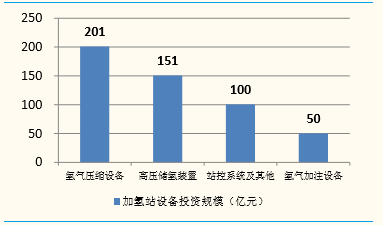

结合日本经济产业省数据和我国上海世博加氢站设备采购情况,我们估算了加氢站设备构成:以外供氢气作为氢源的加氢站,设备方面的投资主要在于氢气压缩设备(40%)和高压储氢装置(30%),其他还包括站控系统和加注设备等;估算到2030年各类设备投资规模分别为,氢气压缩设备(201亿)、高压储氢装置(151亿)、站控系统及其他(100亿)、氢气加注设备(50亿)。

外供氢气加氢站设备投资占比估计

各类加氢站设备到2030年市场规模

加氢装备相关企业有望在产业链中率先受益。加氢站基础设施的完善是燃料电池汽车大规模产业化的前提和基础,也符合我国制造业顶层设计方案(中国制造2025)对燃料电池汽车产业发展的导向。国内相关装备企业在此领域已具有一定的基础,上市公司中富瑞特装、雪人股份、汉钟精机、京城股份、厚普股份等,有望在产业发展过程中率先受益。

本文地址:http://www.zwzyzx.com/show-266-233044-1.html

下一篇:燃料电池核心构件是膜电极组件

相关资讯

- 中国自主品牌乘用车市场规模(2015-02-05)

- 2003-2012年全国公路营运载客汽车客位数量情况(2014-03-11)

- 重新审视无人驾驶:不仅仅是汽车,更是下一个新兴计算平台(2016-04-22)

- 2008年-2018年全球汽车产量及其对冷锻件需求量(2015-05-14)

- 国内企业纷纷进行布局,车载摄像头产业链雏形显现(2016-07-08)

- 我国安全气囊行业主要竞争对手情况(2014-05-31)

- SUV二季度销量186.9万辆,同比增速36.5%(2016-08-26)

- 影响国内汽车减震器行业发展的不利因素(2015-05-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》