工业车辆类似情景重现,三大动力驱动行业调整

相关报告

- 2016-2022年中国电动叉车行业市场深度调查研究及投资咨询报告(2015-12-04)

- 全国主要地区叉车产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2016-2022年中国电动叉车区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国机动工业车辆行业市场主要领域调查分析报告(2015-09-07)

- 2015-2019年中国内燃叉车行业市场深度调查研究及投资前景分析报告(2014-10-21)

- 中国工业车辆行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2016-2022年中国工业车辆行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2020年中国电动叉车行业市场重点层面调查研究报告(2015-09-07)

- 2015-2019年中国内燃叉车业兼并重组及投资建议研究分析报告(2014-11-07)

- 2015-2019年中国内燃叉车企业拟IPO上市细分市场研究报告(2014-11-07)

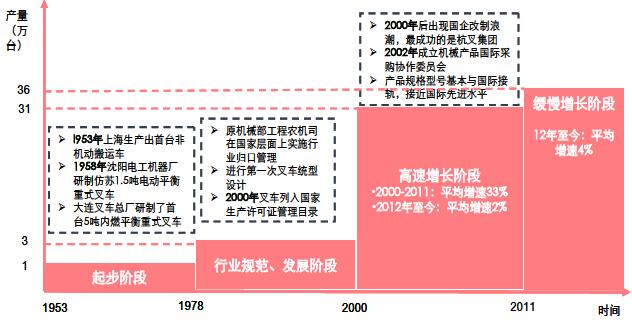

追溯我国机动工业车辆发展历程,行业发展大致可分为以下几个阶段。.起步阶段(1953-1978):这一阶段包括几个标志性事件,一是1953年上海生产首台非机动搬运车;二是1958年沈阳电工机器厂研制了仿苏1.5t电动平衡重式叉车;三是大连叉车总厂研制首台2t内燃平衡重式叉车。期间,中国工业车辆产销量均较小,行业处于探索研制之中。

.行业规范、发展阶段(1978-2000):该阶段有以下几个标志性事件,一是原机械部工程农机司在国家层面实行行业归口管理,由原机械部起重所内部成立叉车设计研究室;二是进行了行业第一叉车统型设计;三是在2000年将叉车列入国家生产许可证管理目录。该阶段全国叉车产量在1-3万台之间,并有少量出口,同时,这一期间也是我国叉车行业向国外学习、制造技术飞跃发展的时期。

.高速增长时期(2000-2011):宏观经济高速增长推动下,2000年后,我国机动工业车辆进入高速增长阶段,2000年-2011年销量平均增速为33%,叉车销量由2000年的1.68万台增至2011年的31.38万台。在此期间的几个标志性事件有:第一,2000年后出现国企改制高潮,其中最成功的杭叉集团,产量由改制前0.24万台增至近7万台;第二,目前产品规格型号已基本和国际接轨,叉车起重范围达0.5-46吨,高14米,基本接近或到达国际先进水平。.缓慢增长期(2012年—):十年高速增长后,行业在2012年后增速出现下降(12年至今平均增速4%)。我国机动工业车辆发展历程可分为四个阶段

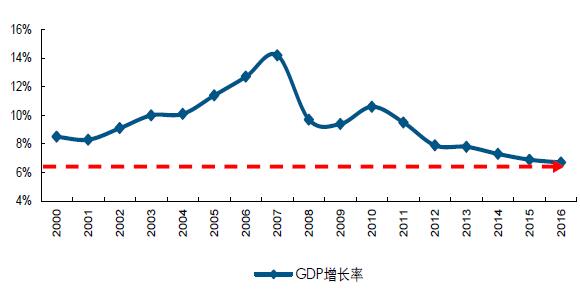

国内外对照来看,虽分处于不同时空,但目前国内机动工业车辆行业所处境遇与美日当年存在较多类似点。借鉴美日并结合国内实际,中为咨询认为,宏观经济增速下行大背景下,源于国内技术进步、环保加码以及经济结构发生重大转变,我国机动工业车辆行业已逐渐告别原来高速增长阶段,进入缓慢增长、结构调整期。具体原因分析如下:

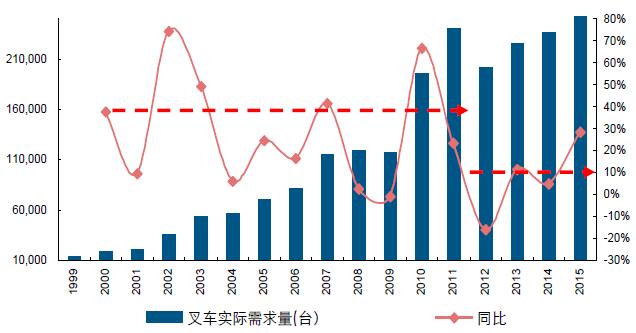

宏观经济步入新常态,行业销量、实际需求增长中枢不断下移。美、日经验表明,机动工业车辆行业发展与宏观经济走势基本同步,目前,我国宏观经济发展步入新常态,经济增速逐渐下行。受此影响,机动工业车辆增速不断下行,同时,行业销量和实际需求两个维度的增长中枢下移,或在一定程度表明行业已告别十年黄金增长期,逐渐步入缓慢增长阶段:1)行业销量增长中枢呈不断下移趋势,2000-2011年为高速增长阶段,平均增速达32.5%,但2011年后平均增速降至4%;2)叉车实际需求增长中枢也不断下移,2011年后进入低速缓慢增长期。主机和配套在部分技术领域取得突破,与国际先进水平差距逐步缩小。“十一五”期间,通过引进吸收国外先进技术并持续推进再创新,我国机动工业车辆技术明显进步,新产品不断涌现,行业标准逐步向世界靠拢。我国机动工业车辆销量(含出口)增长中枢不断下移

我国叉车实际需求量增长中枢不断下移

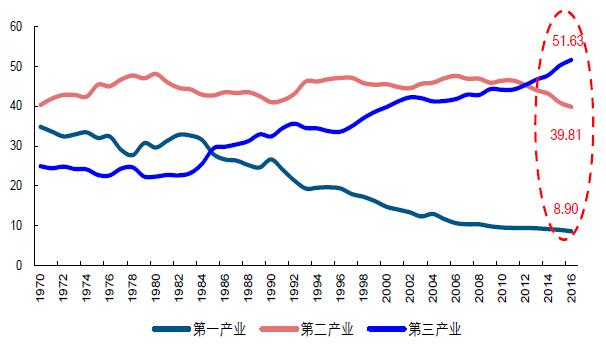

经济格局发生转变,二、三产业比重出现重大转折。2013年是我国二、三产业比重的重大转折点,第三产业比重首次超过第二产业,且近年持续提升,2016年二、三产业比重分别为51.63%和39.81%。由于机动工业车辆不同类型产品下游应用领域各有侧重,相对而言,电动(仓储)叉车更多应用于仓储、物流等行业,而内燃叉车则更适用于建筑、机械等行业。由此,经济格局的转变势必对行业结构调整产生影响。

2016年我国GDP增长6.7%,为2000年至今最低水平

2013年,我国第三产业产值占比超过第二产业

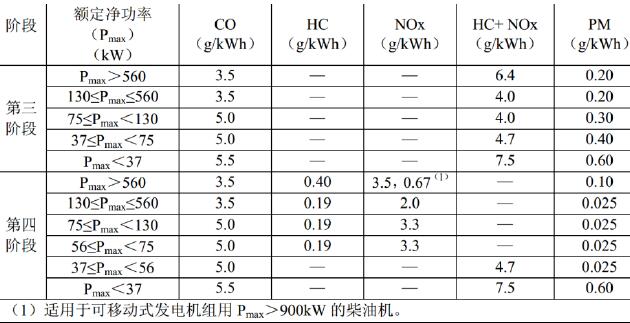

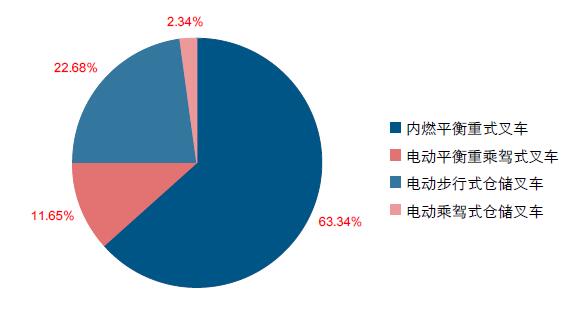

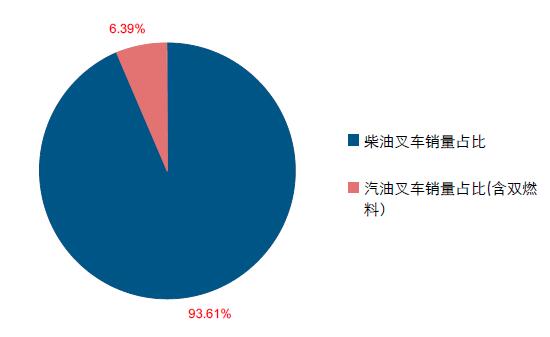

“国三”标准施行,环保加码倒逼行业改革。2016年1月,环保部宣布《非道路移动机械用柴油机排气污染物排放限值及测量方法(中国第三、第四阶段)》将分布实施,同时,北京等地制定了更高的地方排放标准。我国当前机动工业车辆产品结构呈内燃叉车主导、内燃叉车又以柴油叉车为主的格局,2015年我国机动工业车辆销量中,内燃叉车销量占比63.34%,其中,柴油叉车占比达93.61%,汽油叉车占比6.39%。伴随政策推进落实,存在排放污染的内燃叉车势必面临较大压力,同时,环保性能突出的电动叉车迎来良好发展机遇。——《非道路移动机械用柴油机排气污染物排放限值及测量方法(中国第三、第四阶段)》分两阶段分布实施:1)自2016年4月1日起,所有制造、进口和销售的非道路移动机械不得装用不符合《非道路标准》第三阶段要求的柴油机(农用机械除外);2)自2016年12月1日起,所有制造、进口和销售的农用机械不得装用不符合《非道路标准》第三阶段要求的柴油机。我国非道路移动机械用柴油机排气污染物第三、四阶段排放限值标准不断提高

15年我国机动工业车辆销量中,内燃叉车占比63.34%

15年内燃叉车销量中,柴油叉车占比高达93.61%

本文地址:http://www.zwzyzx.com/show-266-250409-1.html

相关资讯

- 乘用车产销量占主导地位,商用车产销量稳步增长(2015-05-03)

- 传统微车行业结束高增长,紧凑型MPV热销推动微客市场转型升级(2015-05-04)

- 2016年锂电池电解液价格出现反弹(2016-05-05)

- 中国汽车行业发展概况及产销情况(2016-03-11)

- 我国叉车工业发展历程(2014-10-13)

- 国内汽车同步器市场供求状况及变动原因(2016-01-27)

- 非道路机械市场发展对车用交流发电机前景广阔(2015-02-11)

- 从结构变化来看:轻客是支撑行业销量增长的主要因素(2016-03-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》