政策提高行业准入门槛,动力锂电池市场份额加快向一线企业集中

相关报告

- 中国动力锂电池行业市场深度调查研究及投资咨询报告(2018-08-17)

长远来看,政府政策一定是倾向于将动力锂电池产业做大做强,通过推动行业由分散走向集中,在龙头企业带动下实现技术快速突破,培育一批能和国际标杆竞争的本土企业,2015年底至今频繁出台的各项电池相关政策表明国家对动力锂电池安全、行业标准和技术创新等越来越重视,政策从供给侧不断提升行业准入门槛,我们判断一线电池企业受益最大:

(1)2015年11月至今,工信部共发布4批《汽车动力蓄电池行业规范条件》企业目录,国内130家动力锂电池企业仅57家入选,占比不到一半;

(2)2016年2月,工信部联合包括力神在内的9家企业,开始组建动力电池研究院或者动力电池研究研发平台,并表示后续将继续吸引技术实力强的企业加入。

(3)2016年3月国务院常务会议指出,中央财政将采取以奖代补方式,根据动力电池性能、销量等指标对企业给予奖励;

(4)2016年4月工信部发布《汽车动力蓄电池行业规范》补充通知,要求已进入公告的25家企业的典型产品,按照三项国标重新检测,并于2016年6月底前提交报告,否则撤销公告资格,这意味着将前3批新能源汽车推广目录推倒重审;

(5)根据第一电动网报道,工信部正在制定《新能源汽车生产企业及产品准入管理规则》(修订版—征求意见稿),新规则将在2017年7月1日执行,新规则明确动力蓄电池检测要通过《汽车动力蓄电池单体和系统生产企业延伸检查要求》,否则使用该电池的新能源车辆无法进入推广目录获得补贴。

2015年11月至今动力锂电池相关政策

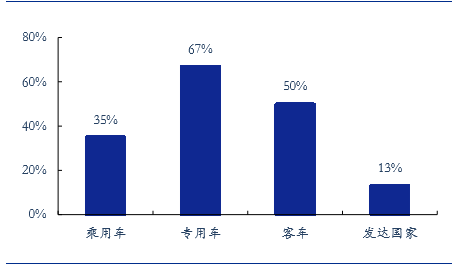

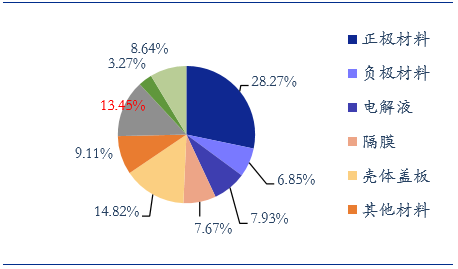

根据计划,2017年至2018年政府对新能源汽车的补贴标准,将在2016年基础上下调20%,2019年至2020年下降40%,2020年以后补贴政策将退出。国内新能源汽车补贴占价格比例高,20%的补贴在乘用车、专用车、客车售价中占比高达7%、13%、10%,我们预计补贴政策退出将倒逼整车企业降低成本,而电池在整车成本中占比最高,整车企业降低成本压力会迅速传导至上游动力锂电池企业。电池生产中材料成本占比75%,但材料价格取决于材料整体供求关系,由市场定价,而制造成本占13%,这部分成本下降空间主要取决于规模效应,一线电池企业在竞争中通过规模化生产能奠定成本优势。

国内新能源汽车补贴占价格比例偏高

动力锂电池制造成本占比13%

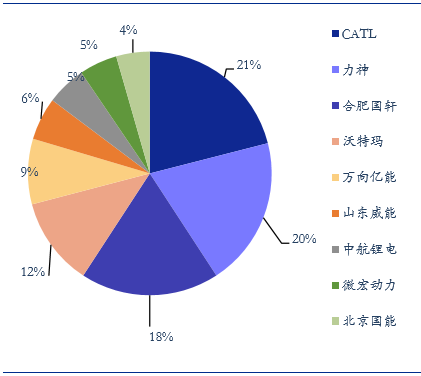

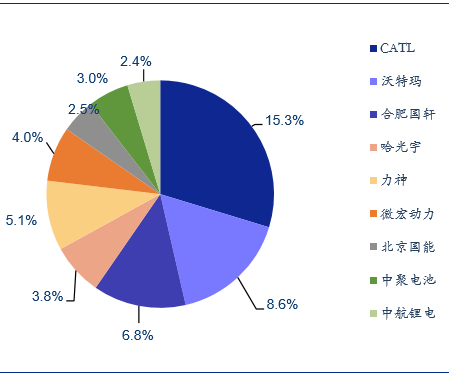

在动力锂电池政策和整车补贴政策推动下,我们预计国内动力锂电池市场集中度将快速提升,CR9有望从2015年51.5%提升至2017年60%(比亚迪是垂直一体化战略,因此统计市场集中度时将其剔除)。2014年到2015年CR9仅从49.5%提升至51.5%,原因在于产能缺口制约了一线企业提升市场份额。

2015年国内动力锂电行业CR9为49.5%

2015年国内动力锂电行业CR9为51.5%

从行业内部看,目前国内一线动力锂电池企业大多是在行业深耕多年的原有厂商,和数码电池转型厂商、铅酸镍酸等其他电池转型厂商,以及锂电池行业新进入者相比,一线企业在技术实力、客户资源、品牌知名度等方面拥有诸多优势,未来市场份额将越来越向这些企业集中。

原有动力电池厂商竞争优势明显

本文地址:http://www.zwzyzx.com/show-267-233899-1.html

相关资讯

- 自动化行业发展趋势(2016-01-08)

- 国外智能物流装备行业重点企业情况介绍(2015-04-10)

- 中国塑料机械行业工业总产值(2014-12-21)

- 国内对电梯使用的安全性可靠性日益重视,电梯制造企业服务能力亟待提高(2014-06-17)

- 国内换热器行业的主要技术特点(2015-04-14)

- 国内特种电源市场竞争格局情况(2016-01-17)

- 风廓线雷达的分类(2016-05-30)

- 国内工艺往复式压缩机行业进入的主要壁垒(2014-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》