负极材料:技术成熟,产业转向国内

相关报告

- 2014-2018年中国锂电池行业市场发展研究及投资咨询研究报告(2014-04-07)

- 2014-2018年中国隔膜板行业市场发展研究及投资前景分析报告(2014-09-12)

- 2015-2020年中国锂电池行业深度调研及市场投资发展研究报告(2015-07-20)

- 2014-2018年中国磷酸铁锂电池行业市场深度调查分析及投资战略研究报告(2014-09-10)

- 全国电解液行业深度调查暨市场分析报告(2014-12-16)

- 2014-2018年中国磷酸铁锂电池行业市场发展研究及投资前景分析报告(2014-09-10)

- 2015-2020年中国锂离子电池隔膜行业深度调研及市场投资发展研究报告(2015-07-21)

- 2015-2020年中国锂电池行业市场重点层面调查研究报告(2015-08-31)

- 2016-2022年中国锂电池精密结构件行业市场深度调查研究及投资咨询报告(2015-12-08)

- 2015-2020年中国锂电池精密结构件行业市场深度调查分析及投资战略研究报告(2015-03-11)

1、国产化基本实现,龙头企业具规模优势

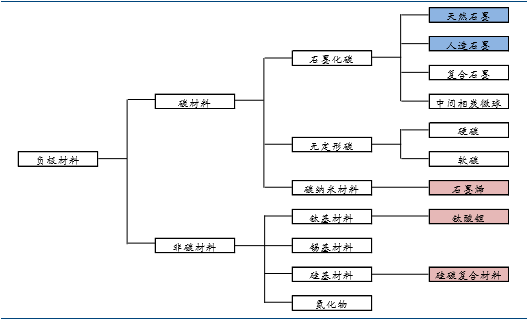

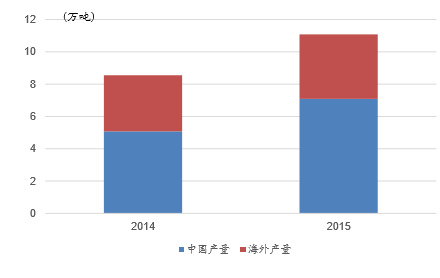

负极材料主要影响锂电池的首次效率、循环性能等。种类上,负极材料包括碳系负极、非碳性负极。2015年,全球负极材料总出货量为11.08万吨,同比增长29.59%;其中中国负极材料出货量达到7.09万吨,占比高达64%。

负极材料主要影响锂电池的首次效率、循环性能等。种类上,负极材料包括碳系负极、非碳性负极。2015年,全球负极材料总出货量为11.08万吨,同比增长29.59%;其中中国负极材料出货量达到7.09万吨,占比高达64%。

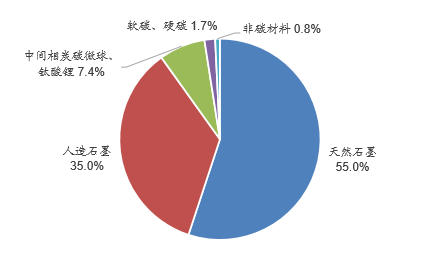

全球负极材料总出货量中,石墨类负极材料占比高达90%,其中天然石墨占比55%、人造石墨占比35%;中间相炭微球、钛酸锂占比7.5%,其他材料占比约2.5%。

未来3年石墨类负极材料仍是主流。天然石墨负极材料主要用于数码产品及笔记本电脑等消费电子,人造石墨负极材料多用于电动交通工具领域。

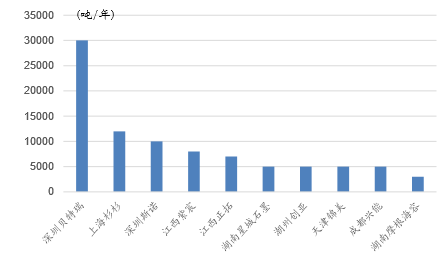

竞争格局稳定。负极材料的产业集中度较高,从区域看,日本和中国是全球主要产销国,总量占全球负极材料总产销量的95%以上;从企业看,日本的日立化成和三菱化学、中国的贝特瑞和上海杉杉均为两国龙头企业,4家企业合计市场份额高达61.8%。

负极材料在国内已几乎完全实现产业化,价格趋势向下,龙头企业盈利提升。国内产能的集中释放导致2015年负极材料均价下滑5~10%,预计未来仍将继续下滑。但龙头企业因产能集中,出货量增加,盈利水平将有所提升。

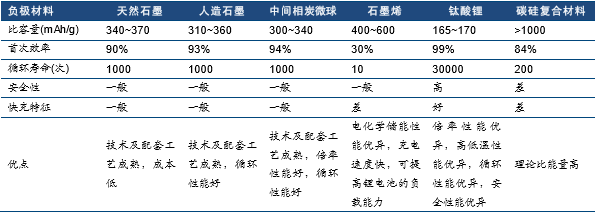

石墨材料是负极材料的主流,石墨烯、钛酸锂、硅碳复合材料具良好发展前景

全球负极材料出货量

全球锂电池负极材料消费结构

2015年全球负极材料生产企业市场份额

中国主要负极材料生产企业产能

主要负极材料性能对比

2、发展趋势:主流材料技术突破,新材料潜力大

期待技术进步。随着石墨资源被瓜分完毕,负极材料生产企业的竞争焦点重回技术方面,其研究重点讲朝高容量、高能量密度、高倍率性能、高循环性能、低成本的方向发展。其中碳材料的研究开发相当活跃,并在石墨改性、软/硬碳和碳纳米材料方面取得了很大的进展,锡基材料作为锂离子电池负极材料具有很大的潜力,其他材料的研究也为锂离子电池负极材料提供了更多的选择。

本文地址:http://www.zwzyzx.com/show-267-236805-1.html

相关资讯

- 国内矿物计量采样设备行业周期、区域及季节性特征(2014-12-29)

- 干燥技术相关情况介绍(2015-05-12)

- 智能检测分选装备基本构成与工作原理情况(2015-04-25)

- 大洋电机2011开始IGBT模块封装技术的研发(2016-11-22)

- 国内桥门式起重机行业利润水平的变动趋势及原因(2014-10-16)

- 国内金属成形机床行业上下游关联性(2015-04-09)

- 园林机械主要进口国的贸易政策(2015-02-12)

- 硅/矽钢冲压行业生产经营模式(2014-06-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》