国内智能配用电市场竞争格局

相关报告

- 2015-2020年中国智能用电系统产品行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国电力计量产品行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2016-2022年中国智能用电系统产品行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2015-2020年中国电力计量仪表行业市场重点层面调查研究报告(2015-09-06)

- 2016-2022年中国电力计量仪表区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国智能配网产品行业市场发展研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国智能配网产品行业市场重点层面调查研究报告(2015-09-06)

- 2015-2020年中国电力计量仪表行业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国电力系统软件行业市场发展研究及投资机会分析报告(2015-03-27)

- 2015-2020年中国电力计量产品行业市场深度调查分析及投资战略研究报告(2015-03-20)

国内电力设备企业主要面向电网公司进行销售。国内电网市场相对垄断,在经过2002 年的厂网分离改革后,除发电外,输电、变电、配电、用电业务都由国家电网和南方电网垄断。目前中国电力设备企业的市场化程度较高,尤其在智能电表和用电信息采集终端设备市场,国家电网智能电表及终端设备集中招标中标的生产厂商已超过100家。

由于国家电网和南方电网分别在 2009 年和2011 年开始推行集约化管理,物资设备采购集中到总部,供应商的进入门槛大大提高,尤其是对于国内销售资质的要求、产品入网检测、计量许可证、供应商生产能力、质量控制能力、技术研发能力和市场服务能力的现场考核,使具有综合实力的供应商才能取得良好的市场份额。同时在国家电网集约化发展思路下,电力设备企业的竞争将逐步转变为综合实力的竞争,企业需要加快研发和产品资源整合,提升总包和系统集成能力,加快销售资源整合,提升在集中式、总包式招标中的响应能力。

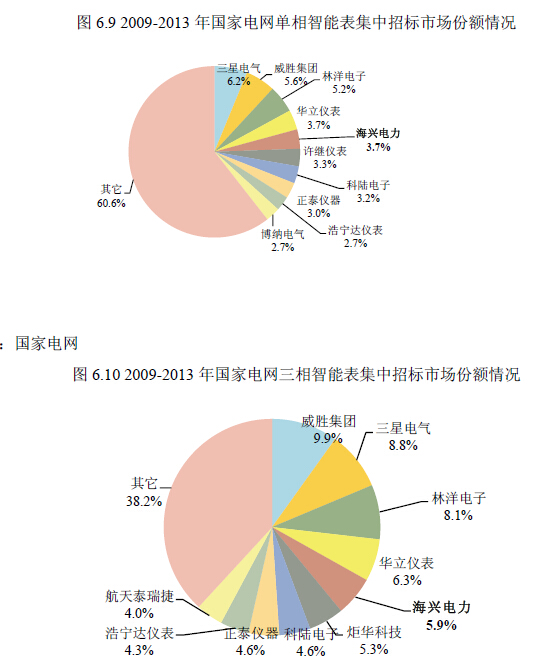

综合 2009 年至2013 年国家电网电能表(含用电信息采集)的集中招标情况,三星电气、威胜集团、林洋电子、华立仪表及本公司等生产厂商处于智能电表市场领先位置,占据了较高的市场份额。单相智能表方面,前十大中标厂商的市场份额达到39.4%;三相智能表方面,前十大中标厂商的市场份额达到61.8%。

本文地址:http://www.zwzyzx.com/show-267-89868-1.html

上一篇:海外智能配用电市场竞争格局

下一篇:智能配用电行业内主要企业情况

相关资讯

- 农业植保无人机的介绍(2016-07-14)

- 电子装联专用设备技术发展趋势之智能化(2014-06-28)

- 园林机械主要进口国的贸易政策(2015-02-12)

- 军工资产证券化巨浪来袭(2016-07-06)

- 下游行业对油气钻采设备行业发展前景的影响(2014-06-03)

- 农村快速普及带来的家用空调爆发性需求(2014-12-27)

- 国内环境保护专用设备行业政策情况(2015-05-01)

- 海通机械关于工业4.0的调研笔记及思考之二(2016-07-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》