国内外热敏纸行业竞争格局

相关报告

- 2015-2020年中国信息记录材料行业市场重点层面调查研究报告(2015-09-16)

- 2014版全国主要地区磁卡锁产业发展状况暨投资环境调查研究报告(2014-05-02)

- 2015-2020年中国磁条行业市场主要领域调查分析报告(2015-09-16)

- 2016-2022年中国磁卡锁区域行业市场调查研究及发展分析报告(2015-11-12)

- 2015-2020年中国磁卡锁行业市场深度剖析及投资发展研究报告(2015-07-29)

- 2015-2020年中国磁记录材料行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国喷墨记录材料行业市场重点层面调查研究报告(2015-09-16)

- 2014-2018年中国磁卡锁行业调查报告(2014-05-02)

- 2015-2020年中国热敏纸行业运行研究及市场投资发展分析报告(2015-06-19)

- 2016-2022年中国磁卡区域行业市场调查研究及发展分析报告(2015-11-16)

(1)发达国家厂商主导全球高端热敏纸市场

从世界范围来看,热敏纸市场竞争格局基本稳定,高端热敏纸的核心技术长期以来一直掌握在德国、日本和美国等发达国家企业手中,相关国家的企业占据大部分的高端市场份额。新兴国家的厂商目前仅能依靠成本优势抢占部分中低端市场。

(2)国内热敏纸市场日趋成熟

截至2013年,我国规模以上热敏纸生产企业约有20家,但整体看来,产能还比较小。其中,产能达到万吨级别的厂商包括:厦门安妮股份有限公司(深圳证券交易所上市公司,股票代码002235)、广东冠豪高新技术股份有限公司(上海证券交易所上市公司,股票代码600433)、金华盛纸业(苏州工业园区)有限公司、河南省江河纸业有限责任公司、理光感热技术(无锡)有限公司等。

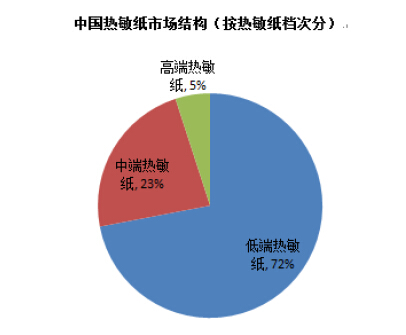

受技术和价格因素影响,我国热敏纸的消费结构呈现出金字塔形特征,即以高保存、防水、防油等特性为表征的高端热敏纸占比较小,中低端热敏纸市场份额较大。高端热敏纸目前主要应用于我国交通运输领域,以登机牌为例,其市场销量约占2%,但销售金额占比接近4%。中端热敏纸以食品标签的应用为代表,热敏食品标签使用量目前约为热敏纸总消费量的16%。低端热敏纸的应用范围相对较广,用量也比较大。以热敏纸档次划分的市场结构如下:

目前,我国低端热敏纸市场已接近成熟,低端产品的竞争日益上升,行业集中度在竞争中逐步提高。国产热敏纸中低档产品所占比例较大且部分已经出现供大于求的局面。与此同时,我国高端热敏纸市场处于起步阶段,竞争尚不充分,外国厂商占据大部分市场份额,已有部分国内企业加大相关投入以抢占市场份额,高端热敏纸市场发展前景广阔。

本文地址:http://www.zwzyzx.com/show-269-137881-1.html

上一篇:国内外热敏磁票行业竞争格局

相关资讯

- 中国SaaS公司盈利性(2016-06-23)

- 储存器周期性存储器风暴(2016-07-04)

- 高纯溅射靶材行业利润水平及变动趋势(2016-03-02)

- 国内企业市场对网络视讯系统需求情况(2015-04-14)

- 虹膜识别系统的主要概况(2016-10-26)

- 我国广大中小企业的信息化需求将带动SaaS行业爆发(2016-11-10)

- 移动客服SaaS行业迅速爆发,新兴厂商迅速崛起(2016-11-10)

- 终端用户需求对融合通信设备行业的影响(2014-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》