中期看好:UBI将以“精准”定价优势颠覆传统车险

相关报告

- 2015-2020年中国激光传感器行业市场重点层面调查研究报告(2015-09-16)

- 2014-2018年中国电阻传感器行业市场全面深度调查研究及投资研究报告(2014-04-03)

- 2016-2022年中国光电式传感器区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国光纤传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

- 2016-2022年中国色标传感器行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2019年振动传感器项目商业计划书(2014-11-04)

- 2015-2020年中国声波传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

- 2015-2020年中国光纤传感器行业市场调查研究及投资发展分析报告(2015-06-04)

- 2015-2020年中国氧传感器行业市场重点层面调查研究报告(2015-10-16)

- 2014-2018年中国湿度传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

UBI(UsageBasedInsurance)是一种基于驾驶员驾驶行为习惯进行定价的新型保险产品。传统保险定价主要利用驾驶员的个人信息,基本无法考量其驾驶风险,而UBI产品的保费则主要根据驾驶员日常行驶时间、出行路线、驾驶行为等一系列数据进行综合评定。

目前,UBI在欧美市场发展较为成熟,Progressive、TheHartford、Allstate等都推出了UBI项目,并取得良好的收益。以美国Progressive公司为例,该公司是UBI产品市场的开拓者,推出了SnapshotTM驾驶行为采集器,在30天内对投保人的驾驶行为数据进行收集、评估,据此确定初始折扣,后续5个月的续保费用则根据新的行驶数据再调整,最高优惠可以达到30%。为了保护用户的隐私,Snapshot不具备GPS定位功能,只根据汽车的刹车、起速、最高时速状况查看用户的习惯。

Progressive公司推出的SnapshotTM驾驶行为记录装置及信息采集流程

国内市场,在商业车险改革分三个批次在全国范围试点完成后,今年7月1日开始,商业车险改革工作在全国范围正式推行,新旧车险业务系统完成切换。根据保监会统计,2016年1季度,首批试点地区商业车险签单件数同比增长20.20%,保费收入为258.66亿元(同比增长11.30%),而消费者支出的单均保费同比下降7.69%;第二批试点地区商业车险签单件数同比增长19.47%,车险保费收入为590.90亿元(同比增长12.12%),单均保费同比下降6.64%。从以上数据可以看出,新型车险有助于降低车主投保成本,提升车险整体销量。

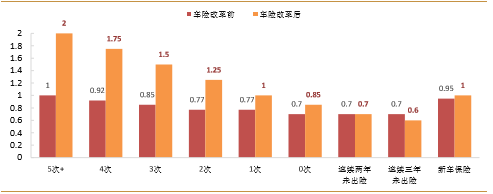

车险改革前后出险次数和次年保费系数的关系

中为认为,车险改革的意义在于进一步增强出险次数(驾驶风险)与投保成本的相关性,尽管改革后的保费系数仍是既定的,但新型车险已朝着UBI形式迈进。随着越来越多的传统保险公司和互联网保险公司加入车联网市场,UBI产品的普及速度将进一步提升,未来前景极为可观。

目前,国内保险巨头中国人民保险、平安保险、太平洋保险已开始涉足车联网市场,人保财险与腾讯合作推出腾讯路宝盒子,能够实现车辆性能监控、故障诊断、保险评估等功能,平安也已经在北京、上海、深圳、南京四个城市推出了车载信息系统产品。今年6月,太平洋保险、彩虹无线、安吉星三家企业宣布开展战略合作,发布一款基于UBI车险的创新增值服务产品——“立方体(CUBIC)计划”。彩虹无线将车主商业险的40%作为基础保费,60%转化为保费预付款,根据车主的实际行驶里程和安全驾驶行为进行保费核算。保险期末保费余额车主可提现。

彩虹无线提出的可提现保费余额计算公式

根据中国保监会的统计,2015年全国保险密度(根据人口计算的人均保险费额)为1766.49元/人(约合270美元/人),同比增长19.44%;保险深度为3.59%,同比增长0.41%。同期全球市场人均保险支出为662美元,发达市场人均保险支出为3666美元。其中,同是保费收入大国的美国、日本、英国和法国2014年的保险密度分别为4017美元/人、4207美元/人、4823美元/人和3902美元/人,比中国平均高出16倍。

数据上的差距说明了我国保险行业存在着巨大的蓝海市场空间。中国保监会公布我国2015年汽车保险市场规模为5526亿元,近10年年均复合增长率为15%。我们认为,随着汽车保险费率市场化,汽车保有量逐步提高,未来5年国内汽车保险市场规模增长率有望达到18%,2020年达到1.26万亿。根据海外市场情况,我们假设UBI产品的普及率为20%,依此测算UBI市场规模将超过2500亿元。

本文地址:http://www.zwzyzx.com/show-269-233593-1.html

相关资讯

- 无线充电产业空间主要概况(2016-08-22)

- 国内数据中心行业的周期性、区域性和季节性特征(2015-05-03)

- 国内增值电信业务行业涉及的主要产业政策(2015-01-08)

- 国内视频节目行业监管政策及影响(2015-07-28)

- 数据业务将长期保持指数增长(2016-06-08)

- 众多视窗防护屏中小企业抵御市场风险的能力有待提高(2014-12-10)

- 消费类软件行业特征情况介绍(2014-10-10)

- 我国具备集成电路封装测试行业的发展优势(2015-05-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》