并购成为连接器前十大公司拓展市场份额的主要手段

相关报告

- 2015-2020年中国手机连接器行业市场主要领域调查分析报告(2015-09-15)

- 中国通讯连接器行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2015-2019版电缆连接器行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2019年中国电缆连接器业兼并重组及投资建议研究分析报告(2014-11-14)

- 2015-2020年中国电脑连接器行业市场调查研究及投资发展分析报告(2015-06-15)

- 2015-2019年光纤连接器项目商业计划书(2014-11-12)

- 2016-2022年中国连接器行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国电缆连接器行业运行研究及市场投资发展分析报告(2015-06-15)

- 2015-2020年中国电脑连接器行业市场重点层面调查研究报告(2015-09-15)

- 2015-2020年中国印刷板连接器行业市场深度剖析及投资发展研究报告(2015-08-04)

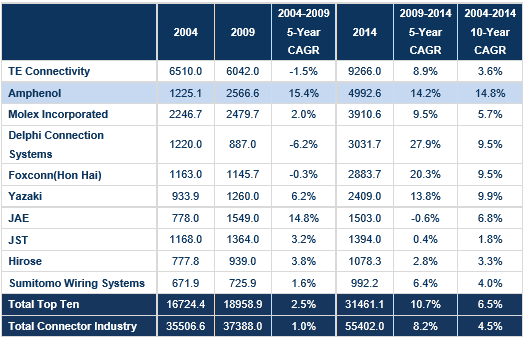

连接器前十大公司增长率显著优于行业整体。从1980年开始,Bishop&Associates公司对连接器行业进行了34年的追踪。1980年,连接器年销售额为89亿美元,2014年增长到554亿美元。这是一个34年保持年均复合增长率为5.5%(CAGR)的领域。在这期间,10家连接器公司取得了6.7%的复合年增长率,增长率显著优于行业整体。2009-2014年前十大连接器市场规模复合年增长率达10.7%。

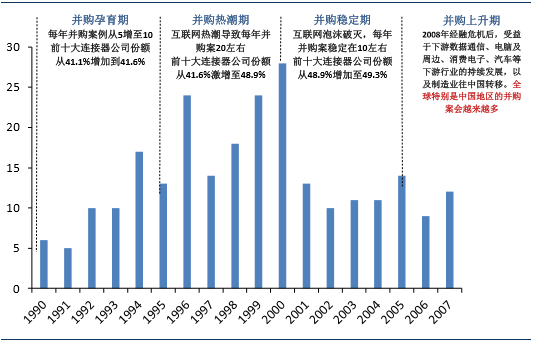

连接器龙头们的发展史就是一部并购史。根据英康(Encnn)连接器管理咨询机构统计,从1990年开始,连接器产业经历了好几百次的收购和合并。而其中大部分的并购是由全球前十大连接器公司完成。例如:

TE连接收购Thomas&Betts’的连接器部门、DEUTSCH、ADC和许多其他公司。

Molex公司收购了Woodhead、FCT、AffinityMedical,Luxtera’s的MergeOptics以及其他公司。

安费诺收购泰瑞达的高速连接器的业务、FEP、以及几十个其他公司。同时它收购了FCI公司的连接器的企业。该交易在2015年12月完成。

德尔福收购FCI汽车连接器业务。

1990~2007年全球连接器行业并购案例数量

并购成为连接器龙头们拓展市场份额的主要手段。当然,某些前10大企业市场份额的增长可以归因于规模。然而,实际上大部分的份额增长是企业间收购造成的。根据Encnn的统计,2006年连接器10强的销售额是216亿美元,接近26亿美元是通过并购实现的.实际上6.5%的市场份额是通过收购取得的,另外的4.4%是内部的成长。总体而言,预计前10大企业通过收购增加了超过40亿美元的的销售额。这就是让前10名企业从1980年到2014年,34年间相对于5.5%的行业增长率,依然保持6.7%的复合年增长率的原因。

安费诺是TOP10中增长最快的公司。安费诺显然是增长最快的公司,10年的复合增长率达到了惊人的14.8%。安费诺令人羡慕的收购计划,使其公司成为行业中成长最快的公司。

连接器10大厂商在过去10年的销售业绩(百万美元)

本文地址:http://www.zwzyzx.com/show-269-235305-1.html

相关资讯

- 移动通信技术为物联网应用范围的扩展和服务功能升级提供了有力的保障(2014-06-27)

- 核心零部件是工业机器人产业链关键(2016-09-05)

- 中间件软件在行业中的定位(2015-08-27)

- 台湾电子产业趁势而起,成为全球电子重镇(2016-11-30)

- 国家电网公司将在“十二五”期间投资2861.1亿元开展智能电网建设(2014-12-06)

- 国内石油信息化行业竞争格局、市场化程度(2015-05-01)

- 我国手机及软件行业技术水平及技术特点(2014-05-26)

- 全球移动通信普及率达到96%,一半以上用户(36亿户)将来自亚太地区(2014-10-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》