LED行业整合效果显现,行业回暖预期增强

相关报告

- 2015-2019版半导体分立器件行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2019年中国接近传感器业兼并重组及投资建议研究分析报告(2014-11-05)

- 2016-2022年中国位移传感器区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国ABS传感器行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2019版水分传感器行业企业建设项目可行性研究报告(2014-11-14)

- 2015-2020年中国接近传感器行业市场重点层面调查研究报告(2015-09-02)

- 2015-2019年中国汽车传感器企业拟IPO上市细分市场研究报告(2014-10-29)

- 2014-2018年中国传感器芯片行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

- 2014-2018年中国温度传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

- 中国压力传感器行业市场深度调查研究及投资咨询报告(2018-08-05)

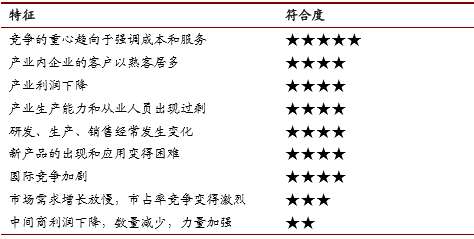

LED产业一直以来都呈现高度增长的态势。各种不同应用推升LED产业的需求,包括手机键盘与屏幕背光、电视背光,甚至是智能型手机与平板电脑的兴起,及LED照明渗透率的普及。从LEDinside统计的结果来看,过去十几年整体LED产业平均的年复合增长率约20%~30%,但2015年产值出现负增长,衰退的主要原因还是各个主流应用增长动能减缓。LED自身技术提升,替代技术的不断完善,整体行业出现产能过剩。过去几年内LED产业高速增长,但供需的缺口尚未平衡,价格竞争压力持续,过度竞争的情况已经使得产品价格下跌空间有限。从迈克波特在其著作中提出产业成熟的九大特征我们用来对比LED产业,绝大部分都相当吻合,从产业的生命周期来看,LED照明行业正在从一个成长期的新兴产业,转化成一个增速相对下降的半成熟产业。

LED产业成熟的吻合度

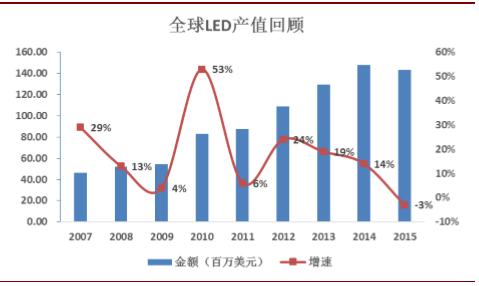

全球LED产值回顾

2015年全球LED产值达到143.25亿美元,近年来首次出现衰退迹象;其中,LED芯片市场规模达20.2亿美元,年衰退7%,首次呈现负增长;LED封装市场规模达88亿美元,年增长仅2%。其中中国厂商成长7%,而国际厂商则下滑10%。从2012年LED行业投资热潮过去之后,整个产业步入成熟期以来,LED行业基本在围绕一个主题进行运作——资本收购,通过企业的并购及整合,使得

行业内逐步完成优胜劣汰,实力雄厚的企业通过资本并购扩大规模优势并逐步建立起自己的壁垒优势,行业格局基本稳定。

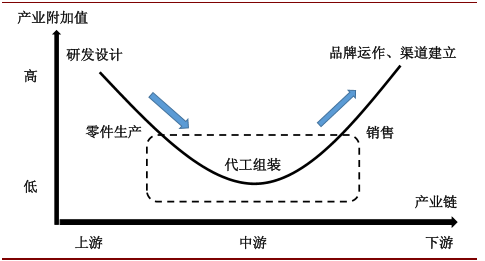

从LED产业链条附加值来看,其价值曲线和LCD行业类似。都呈现典型的“微笑曲线”形状,LED生产组装端处于产业链中游,由于门槛壁垒较低,行业竞争激烈,利润率水平逐年降低,是被产业优势公司整合的对象。而上游领域是典型的弱肉强食法则,具备资金和技术优势的厂商迅速整合上游产业链各环节,2015年LED产业并购频发,近40起并购事件凸显了市场竞争压力之下厂商的突破之

道,通过横向或纵向的整合,发挥企业的规模优势和产业链的协同效应。降低成本提升竞争力,通过加大研发,提升产品自身竞争力。LED下游行业细分特征明显,具有品牌和渠道的供应商竞争水平更强。通过产品与市场的紧密结合,塑造有影响力品牌,加强市场推广,结合自身产品进行精准定位,走高端产品路线并积极拓展海外市场。除此之外下游产业链具有天然的行业对接优势,可以帮助企业实现战略转型,切入传媒、社交、媒体等领域。

LED产值链微笑曲线

从2015年来看,LED上市公司中与进行过资本收购的大部分企业都获得额很好的效果,这点从2015年LED行业产能过剩,整体毛利率下降,但部分公司却依然取得了财报中营收利润的增长可以得出结论。过去两年内LED行业出现一系列并购案例,其中以封装产业为主。常见的并购方式有三种:水平整合,垂直整合,跨界合作。水平整合主要是LED封装厂商透过并购竞争同业以迅速扩大规模,进行资源整合、相互提升技术实力。例子包含鸿利光电收购斯迈得、瑞丰光电并购玲涛光电等。垂直整合是指透过并购上下游或原材料厂商,来降低原材料采购成本或巩固下游出海口。如国星光电收购亚威朗(芯片厂);鸿利光电收购良友五金(支架厂);万润科技收购日上光电(广告标示应用)。跨界合作则是跨足其他领域以分散风险。鸿利光电即是最佳例子,通过投资迪纳科技、慧视通以进入车联网行业,同时也投资开曼网利,跨足互联网金融。

2014年-2016年中国LED企业并购情况

2016年开春以来,LED行业景气度有所回暖,从2016年一季度半导体照明行业上市公司的业绩预告来看,LED上中下游的各个上市公司的业绩整体有所增长,从CSAresearch的报告中可以看出LED产业上游环节依然存在产能过剩,并且行业整合依旧在持续,但是由于电视需求成长不大,照明获利空间低,导致旺季需求不如预期。

本文地址:http://www.zwzyzx.com/show-269-235855-1.html

相关资讯

- 中国智能手机出货量及全球占比预测(2014-06-15)

- 影响热敏纸行业发展的有利及不利因素(2015-05-07)

- 国内金融安防行业技术发展现状(2015-01-27)

- 我国软件与信息服务外包国际业务结构(2015-05-26)

- 美林数据拥有优秀研发团队和五大核心技术 (2016-08-01)

- 人机交互新痛点——App繁多,用户解决需求的链条过长(2016-09-21)

- IDC(数据中心):紧傍云服务商的大腿(2016-08-31)

- 我国信息化建设基本情况(2014-06-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》