金叶珠宝:依托资本运作,公司产业链布局完善

相关报告

- 2016-2022年中国珠宝首饰区域行业市场调查研究及发展分析报告(2015-11-17)

- 2016-2022年中国珠宝首饰行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2016-2022年中国K金首饰行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2014-2018年中国珠宝首饰零售行业市场深度分析及投资决策研究报告(2014-06-09)

- 2016-2022年中国铂金首饰行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2015-2020年中国珠宝首饰行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国钻石首饰行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国铂金首饰行业市场深度调查研究及投资前景分析报告(2015-03-11)

- 2014-2018年中国珠宝首饰零售区域市场调查研究及投资前景分析报告(2014-06-09)

- 2015-2020年中国铂金首饰行业市场主要领域调查分析报告(2015-09-18)

公司目前是一家集黄金珠宝开发设计、生产加工、批发零售于一体的珠宝企业,致力于将公司打造为集黄金探采冶及黄金珠宝设计、生加工产、批发零售、融资租赁的黄金全产业链公司。

1、公司黄金业务步入成熟阶段

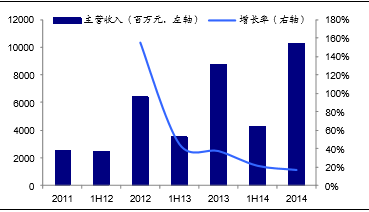

公司成立于1994年,2011年借壳*ST光明完成股权分臵改革而借壳上市;2013年通过非公开发行的方式募集资金23.1亿元收购5家黄金珠宝公司100%股权;2015年4月公告重组预案,拟以每股11.92元的价格向丰汇租赁原股东发行2.8亿股,同时支付现金26.3亿元,总对价59.5亿元,购买中融资产、盟科投资、盛运环保、重庆拓洋合计持有的丰汇租赁90%股权。

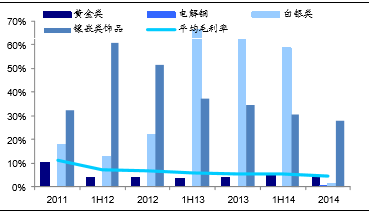

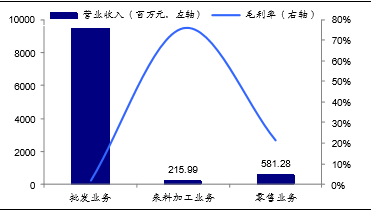

公司目前收入80%以上来自于黄金的批发业务,该业务毛利率低,仅为2%-4%左右;与同行相比,公司品牌溢价销售能力弱,零售业务起色不多;在产品方面,近年来公司产能持续扩大,以市场需求为导向,及时调整产品结构,以套链、炫丽金、七彩影底、花丝产品等为重点,致力开发精品化、系列化产品,通过提高创意设计水平,提升产品文化内涵和附加值,逐步形成具有金叶珠宝自主知识产权、独有特色和核心竞争力的产品系列。

传统业务瓶颈明显,黄金业务容易受到黄金价格波动的剧烈影响,且随着公司黄金业务步入成熟阶段,未来增长速度预计将明显放缓;公司零售业务的开展带来费用率的上升,明显影响公司的同期利润水平。

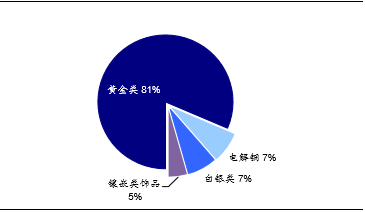

2014年黄金业务占收入比重81%

白银及镶嵌类饰品业务毛利率相对较高

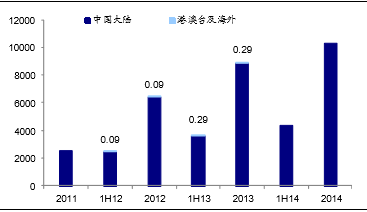

公司销售市场集中于大陆地区(百万元)

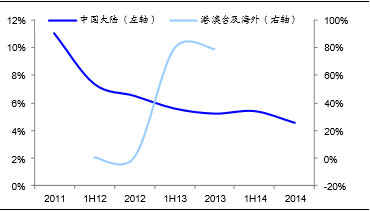

两地市场毛利率相差较大,且波动相对剧烈

因收购同业公司,整体收入规模前期大幅提升

公司销售模式主要为批发,毛利率相对较低

2、关注公司金融服务方向的转型升级

公司于2011年借壳*ST光明完成股权分臵改革而借壳上市;2013年通过非公开发行的方式募集资金23.1亿元收购5家黄金珠宝公司100%股权;2015年4月公告重组预案,拟以每股11.92元的价格向丰汇租赁原股东发行2.8亿股,同时支付现金26.3亿元,总对价59.5亿元,购买中融资产、盟科投资、盛运环保、重庆拓洋合计持有的丰汇租赁90%股权。

公司传统业务,尤其是零售环节,短期内难以追赶业内竞争对手,布局融资租赁业务意味着公司未来能将融资租赁、黄金租赁、委托贷款等金融服务模式的探索,有望明显增厚公司未来的整体业绩。

(1)丰汇租赁成立于1999年,在2014年北京百余家租赁公司的排名中列第4位(前五名分布为中建投、中联重科、南车、丰汇租赁、北车),在民营租赁公司中实力最强。

(2)丰汇租赁长期与民生金融租赁、工商银行、光大银行、建设银行等金融机构开展战略合作,目前已经建立了完善的组织架构,覆盖医疗、供热、水务、电力、钢铁等企事业单位,核心客户包括首创集团、大连特钢、北京城建、广东电力等。与已经上市的竞争对手渤海租赁、远东宏信相比,丰汇租赁利润率较高。

(3)租赁市场空间巨大,国内租赁渗透率仅为3.1%,远低于英国、加拿大、澳大利亚等成熟租赁市场30%的渗透率。

(4)针对黄金产业链的融资业务尚处于培育期,公司借助丰汇租赁,可以与老凤祥、中国黄金等其他公司开展更广泛的业务;且与其他标的相比,黄金的变现、处臵能力更强。

3、未来产业布局:有望将黄金打造为理财工具、金融产品、投资品种

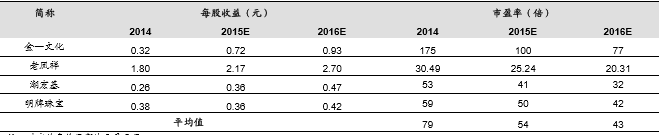

首次给予公司增持评级。黄金作为传统配饰属性,对于整体业绩贡献的上升空间不大,然而根据公司未来的产业布局,有望将黄金打造为理财工具、金融产品、投资品种。考虑到收购租赁公司所带来的新增收益,我们预计公司2015-2017年营业收入分别为132亿元、155亿元、176亿元,净利润分别为6.46亿元、9.89亿元、12.35亿元,对应EPS分别为0.67元、1.03元、1.28元。

可比上市公司2014-2016年盈利预测

本文地址:http://www.zwzyzx.com/show-270-211814-1.html

相关资讯

- 河南焦作贸易商收购意愿低迷(2013-12-15)

- 消费求便利,便利连锁深受其益(2016-12-16)

- 针对产业痛点,线下的价值正在被重新审视与挖掘(2017-02-23)

- 中国服装电子商务发展趋势(2016-01-06)

- 美盛文化(002699)好风凭借力(2016-07-05)

- 出口电商优势明显,投资价值凸显,资本运作频繁(2016-06-23)

- 制约我国对外贸易发展的相关因素研究分析(2014-01-13)

- 奥康国际:持续优化渠道结构斯凯奇有望带来新增长点(2016-08-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》