航空行业运力投放从偏紧到略多

相关报告

- 数据更新中...

从运力投放来看,截至2015年底,民航全行业运输飞机期末在册架数2650架,比上年增加280架。与需求增长10%以上相比,新增运力是相对谨慎的,特别是国内航线。根据2015年排定的2015-2016冬春航季航班计划,国内航线航班每周54956班,同比增长6.2%。根据2016年夏秋航季航班计划,国内航空公司共安排国内航班每周59111班,同比增长7%,其中,客运航班57588班,同比增长6.9%。我们预计2016年包括北京-上海、上海-深圳、北京-广州、北京-深圳等主要航段的客座率仍将维持高水平。

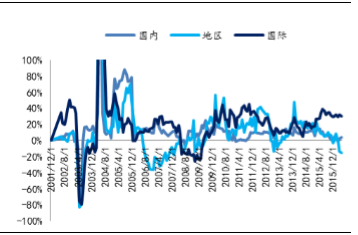

南方航空运力变化

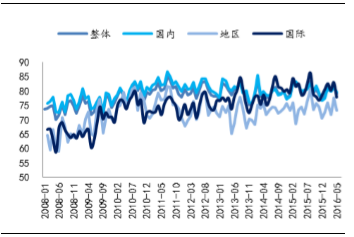

南方航空客座率

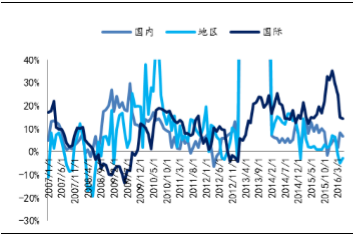

中国国航运力变化

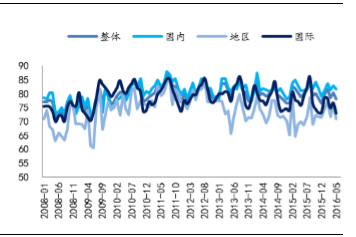

中国国航客座率

南方航空运力变化

南方航空客座率

中国国航运力变化

中国国航客座率

从各航空公司的运力投放来看,2015年,国航、南航和东航可用座位公里分别同比增长11.0%、12.3%和13.2%,其中国内航线可用座位公里数分别同比增长7.6%、7.2%和9.4%,各航空公司主要在国际航线上加大运力投放,可用座位公里数分别同比增长18.9%、30.7%和24.8%。整体来看,新增运力投放与2014年相当,增量更多体现在国际航线,国内航线增速有所下降,显现出审慎态度,整体投放运力增速与业务增长速度相当,全年客座率水平为83%,国内航线的客座率则由于运力投放偏紧提升了2个百分点。从未来两年三大航的机队规划来看,预计2016年行业继续维持供需平衡并略紧态势。在各大航空公司相继运力投入10%左右的增速背景下,客座率将同比延续高位,特别是繁忙航段。

本文地址:http://www.zwzyzx.com/show-271-224242-1.html

下一篇:航空公司基准票价水平整体提升

相关资讯

- 港口行业与上、下游行业之间的关联性(2014-12-29)

- 快递行业主要公司市场份额及电商依赖度对比(2016-08-22)

- 快递企业业务规模已达自动化升级临界点(2016-09-28)

- 国内城市轨道交通行业发展状况及趋势(2014-12-21)

- 自建物流仓储:京东、阿里开启仓储管理+配送模式(2016-11-22)

- 国内物流行业行业监管体制及主要法规政策(2016-01-28)

- 自动化立体库系统集成市场的竞争状况(2014-06-05)

- 港口行业也具有与宏观经济形势类似的周期性(2014-12-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》