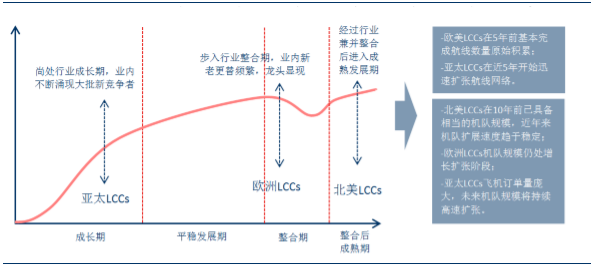

航空始于北美,兴于欧洲,盛于亚太,龙头相继崛起

相关报告

- 全国主要地区航空客运产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国航空客运区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国航空客运行业市场深度分析及投资决策研究报告(2014-04-28)

- 2014-2018年中国航空客运行业市场发展研究及投资机会分析报告(2014-04-28)

- 全国主要地区航空服务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国通用航空行业市场全面深度调查研究及投资研究报告(2013-12-30)

- 全国主要地区航空产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年通用航空行业深度调研分析及投资前景研究报告(2013-12-30)

低成本航空始于北美,兴于欧洲,盛于亚太,呈现席卷全球之势。但在世界不同地区,低成本航空所处的发展阶段有所差异。在低成本航空由成长期经过整合步入成熟期的过程中,各地区均有标杆性的行业龙头公司相继崛起。

全球不同区域低成本航空处于不同发展阶段

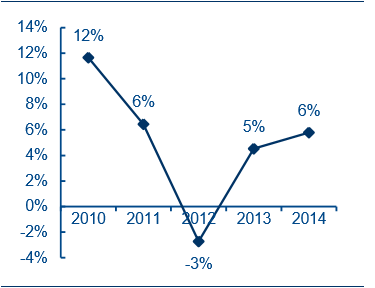

1)最早兴起的北美地区在市场份额、机队规模和航线布局等方面均已步入相对稳定的成熟阶段,低成本航空客运周转量(RPM)增速趋缓。

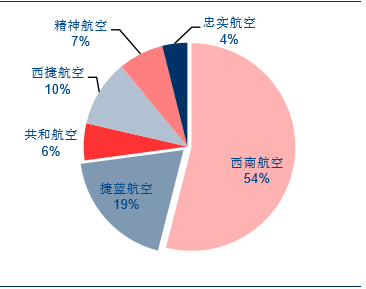

在经历了激烈的竞争和整合后,市场高度集中,前两大低成本航企占据70%以上的市场份额;其中以美西南为绝对龙头,在兼并穿越航空后占据55%左右的市场份额;第二大龙头捷蓝以20%的份额次之,西捷航空、精灵航空等几家廉航竞争剩余30%左右的市场份额。

美国低成本航空RPM同比增速

2014年美国低成本航空国内市场份额

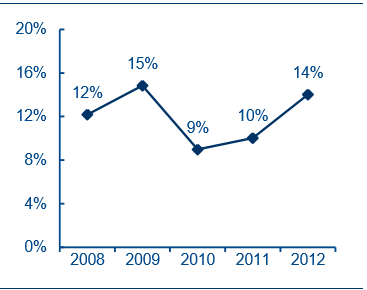

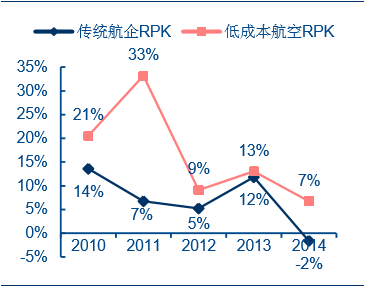

2)欧洲地区内的低成本航空市场占有率已突破40%,但在国内及国际航线的市场份额仍在提升;低成本航空整体RPK同比虽然有所趋缓,但基本仍保持10%以上的较高增速。

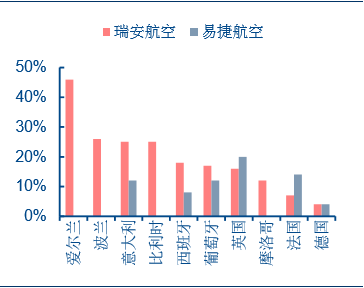

相较北美,欧洲低成本航空仍处在行业整合期,在过去几年大批低成本航企在竞争中退出市场;市场集中度在不断提高,瑞安航空和易捷航空双龙头格局初现,二者在欧洲主要国家均占有相当的市场份额。

欧洲低成本航空RPK仍保持较高增速

瑞安和易捷在欧洲各国所占市场份额

3)起步最晚的亚太地区仍处成长期,市场中不断有新进入者加入竞争,截至2011年,亚太低成本航空竞争者数量增长了近20倍,但淘汰和退出的仅有9家公司。考虑到亚洲不同地区低成本航空发展水平有较大差异,市场仍有巨大潜力,预计未来10年该区域仍将处于快速成长阶段,而行业参与者规模不断扩大预将推动亚太地区低成本航空竞争日趋白热化。

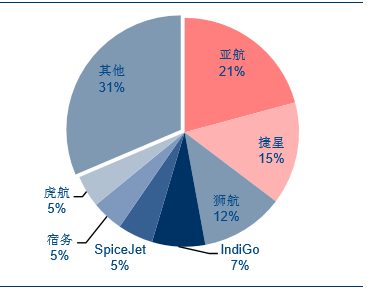

从市场集中程度来看,亚太地区尚未出现在整个区域内的绝对龙头,市场份额较高的亚航、捷星和狮航之间差距不大;但在各自所在国市场中已具备低成本龙头的实力,如亚航集团在马来西亚国内及国际市场份额中均居第一。

亚洲低成本与传统航空RPK增速对比

亚太地区低成本航空市场份额(2012年)

本文地址:http://www.zwzyzx.com/show-271-235383-1.html

相关资讯

- 2009-2012年全国邮政营业网点规模情况(2014-03-14)

- 影响港口行业发展的不利因素(2016-01-06)

- 车联网行业渗透率提高(2015-07-30)

- 申通加盟制轻资产模式快速扩张,以量取胜(2016-06-24)

- 中国港口行业布局(2016-01-06)

- 高铁新批复及竣工里程双下降(2016-11-28)

- 中国物流装备需求步入分化阶段(2016-09-28)

- 国内轨道交通设备行业技术水平不断提高(2014-08-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》