国内低成本航空市场:战国开启,龙头待现

相关报告

- 2014-2018年中国航空客运行业市场深度分析及投资决策研究报告(2014-04-28)

- 全国主要地区航空产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国航空客运区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国航空客运行业市场发展研究及投资机会分析报告(2014-04-28)

- 2014-2018年通用航空行业深度调研分析及投资前景研究报告(2013-12-30)

- 2014-2018年中国通用航空行业市场全面深度调查研究及投资研究报告(2013-12-30)

- 全国主要地区航空客运产业发展状况暨投资环境调查研究报告(2014-12-05)

- 全国主要地区航空服务产业发展状况暨投资环境调查研究报告(2014-12-05)

自国内首家低成本航空春秋航空成立后的近十年时间里,春秋仍是唯一一家采用低成本模式运营的航空公司。随着近年来民航消费结构变化和对低成本航空发展的政策支持,多家航企新设或转型低成本航空,市场参与者日趋多元化。国内目前渗透率仅8%左右、但具有千亿级市场规模的低成本航空蓝海将迎来黄金发展期,市场格局由春秋航空一枝独秀迈向战国时代。

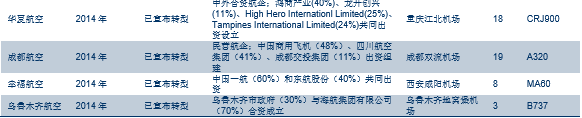

截至目前,包括已经或准备转型低成本模式的航企在内,国内低成本航空相关企业不到10家:1)介入低成本航空市场的路径包括从成立之初即为低成本航企,或由传统航企、支线航企转型;2)企业性质涵盖民营和国有控股;3)主基地遍布华东、华南、华北及中西部地区。

国内现有/转型的低成本航空公司情况

国内低成本航空(含拟转型)及所在区域

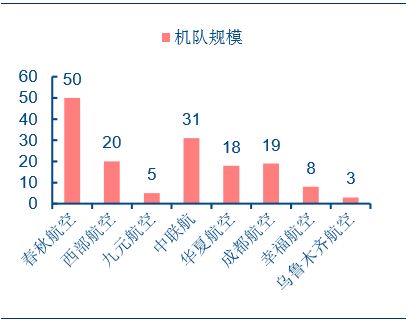

国内低成本航空(含拟转型)机队规模

除了已经宣布转型的几家航空公司外,海航旗下的首都航空和天津航空也分别退出常旅客计划、将E190机型头等舱座椅拆除换成高端经济舱,可能将逐步向低成本模式转型。考虑上述航企仍处于转型初期或计划阶段,目前国内真正可以称得上是低成本航空的公司仅有4家:春秋航空、西部航空、九元航空和中联航。

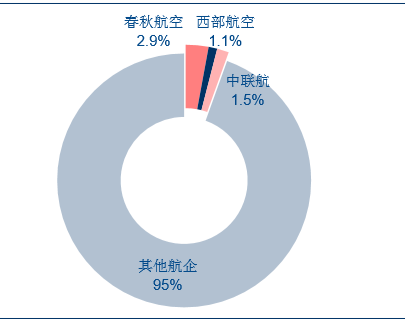

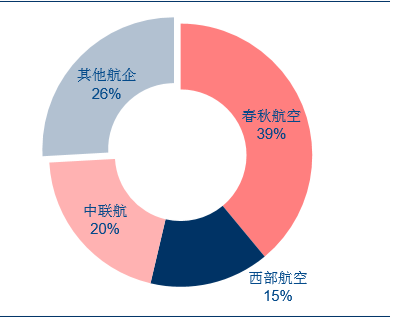

从客运量上看,春秋航空、西部航空和中联航在整个民航市场中占据2.9%、1.1%和1.5%的市场规模;按国内低成本航渗透率8%测算,三者在国内低成本航空市场中的市场份额分别为37%、14%和19%,合计占整个中国低成本航空市场70%-80%份额;九元航空自2014年12月开始首航,目前机队和客运规模仍较小,但从机队扩张计划看,未来九元航空运力扩张速度可能最快(2020年机队规模达60架,CAGR约60%)。

主要低成本航企占整个民航市场的份额

主要低成本航企占低成本市场的份额

目前看来春秋航空在国内低成本航空市场中所占份额最高,考虑国内低成本渗透率较低、市场体量较小,而成熟市场中低成本航空龙头在整个民航市场同样占据举足轻重的地位,因而行业内尚未出现绝对意义上的龙头。

四家低成本航企主基地各分部于华东、华北、华南和西南地区,目前运营航线的重叠相对较少,且各具经营特点和优势,在国内低成本市场发展扩张初期预计仍将以消化增量和争取传统航空市场份额为主。但根据各低成本航企未来3-5年的机队扩张计划,国内主要低成本航空公司将进入高速成长和规模扩张阶段(CAGR达20%-60%),并将不断有新的竞争者加入,当行业达到一定规模且竞争日益加剧后,在仍立于市场的公司中有望催生出低成本航空龙头企业。

本文地址:http://www.zwzyzx.com/show-271-235407-1.html

相关资讯

- 道路交通环境智能治理系统行业利润水平的变动趋势及原因(2014-05-26)

- 轨道交通屏蔽门电源系统情况介绍(2015-08-27)

- 我国智能物流处于基础期后期,空间巨大(2016-07-19)

- 接触网系统在城市轨道交通中的应用(2015-05-04)

- “信息化+物流”,催生智能物流(2016-07-22)

- 我国工程咨询领域利润率水平变动趋势及变动原因(2014-05-24)

- 自动化物流系统的相对使用成本不断下降(2014-06-16)

- 城市轨道交通综合安防系统市场主要企业简介(2014-08-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》