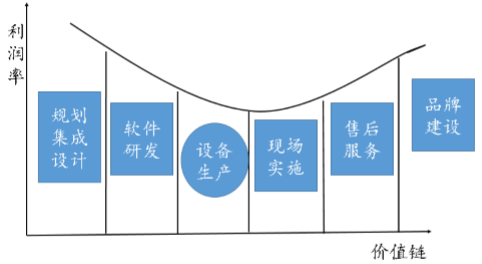

商业模式角度:看好具备集成总包能力的供应商

相关报告

- 2015-2020年中国检修智能仓储系统行业市场重点层面调查研究报告(2015-09-11)

- 2014-2018年中国仓储装备行业市场发展研究及投资前景分析报告(2014-06-21)

- 2015-2019年中国检修智能仓储系统行业市场深度调查分析及投资战略研究报告(2014-11-24)

- 2016-2022年中国沥青仓储行业市场深度调查研究及投资咨询报告(2015-11-24)

- 2014-2018年中国仓储行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国货架行业市场深度剖析及投资前景趋势研究报告(2014-06-11)

- 2014-2018年中国货架行业市场发展研究及投资前景分析报告(2014-06-11)

- 2015-2020年中国港口装卸仓储行业市场发展研究及投资机会分析报告(2015-03-27)

- 2015-2019年中国检修智能仓储系统行业市场深度剖析及投资前景趋势研究报告(2014-11-24)

- 2014-2018年中国快递区域市场调查研究分析及投资前景研究报告(2013-12-26)

从产业价值链来看,处于产业价值链制高点的是系统集成规划设计能力以及以此为背书的项目设计方的品牌溢价。目前,研究报告智能物流行业的高端集成商基本为外资大品牌商所垄断,内资企业鲜有涉足,仍然处于“分包”角色。但是,我们认为内资企业在系统集成领域将很快实现国产替代,这个进程可能还要快于设备的国产替代。最关键的原因在于,系统的实施和维护耗时耗力,且需要快速的响应,这是外资公司的先天不足,此外外资人工成本高昂,后期的维护成本过高也是一大门槛。因此,我们认为内资系统集成商有望受益于行业的大发展。

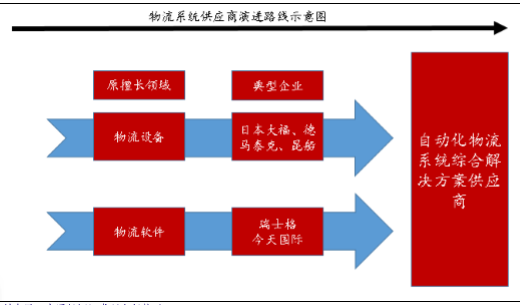

智能物流产业链由物流设备、物流系统解决方案和物流软件三大部分组成

国际经验:从设备商向集成总包商的转型是做大的必经之路。

市场分析目前比较知名的自动化物流系统综合解决方案提供商大都是由上游物流设备商或物流软件开发商演变而来,一部分是由物流设备的生产厂家发展而来,这类企业的硬件技术较强,比如日本大福、德马泰克、昆船物流等;另一部分是由物流软件开发商发展而来,这类企业在软件技术开发上具有较强的竞争实力,以今天国际、瑞仕格为典型代表。

国际经验:从设备商向集成总包商的转型是做大的必经之路

本文地址:http://www.zwzyzx.com/show-271-241618-1.html

相关资讯

- 农村电商渠道下沉仍有空间(2016-07-28)

- 2013年福建地区快递业务量及结构情况分析(2014-03-15)

- 物流行业与上下游行业间的关系情况(2016-03-07)

- 1990-2012年全国小型飞机架数情况(2014-03-14)

- 我国智能交通产业发展状况(2014-05-24)

- 城市轨道交通已经成为各国大城市重要出行方式(2014-06-14)

- 国内轨道交通车辆配套产品行业利润水平的变动趋势及变动原因(2015-06-19)

- 轨道交通安全是轨道交通行业发展的前提(2014-12-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》