轨道交通产业链分析及市场容量测算

相关报告

- 2014-2018年中国杀菌剂行业市场深度调查研究及投资前景分析报告(2014-05-26)

- 2015-2020年中国工具钢行业市场重点层面调查研究报告(2015-09-29)

- 2015-2020年中国商业照明灯具行业市场主要领域调查分析报告(2015-09-01)

- 2014-2018年锌氧化物项目商业计划书(2014-10-21)

- 2015-2019年中国法兰企业拟IPO上市细分市场研究报告(2014-11-10)

- 2014-2018年中国栓剂业兼并重组及投资建议研究分析报告(2014-10-09)

- 2014年版荆州市城市更新改造深度调查研究及投资前景机会报告(2013-12-23)

- 2016-2022年中国颜料区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014-2018年中国海洋油气开采模块行业市场深度剖析及投资前景趋势研究报告(2014-09-20)

- 2016-2022年中国淋浴房行业市场深度调查研究及投资咨询报告(2015-11-20)

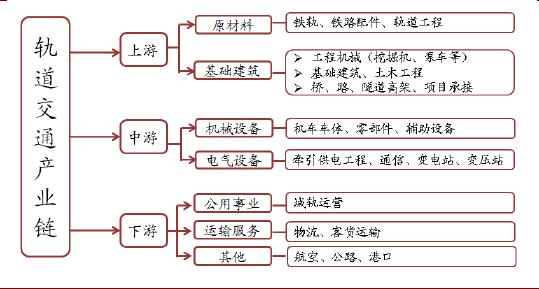

轨道交通属于关乎国民生计的基础设施工程,具有体量大、投资长、行业标准高等特点,整体产业链的进入壁垒比较高,竞争格局以垄断和寡头为主。轨道交通上游主要包括原材料和基础建筑,中游包括机械设备和电气设备,下游则是公用事业、运输服务和其他行业如航空、公路等。

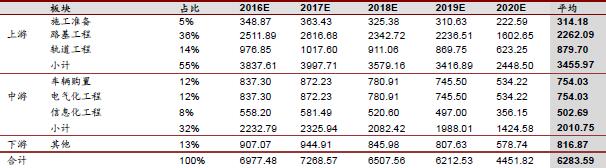

在轨道交通的总体投资中,上游基础设施约占成本55%,其中施工准备占用5%、路基工程36%、轨道工程占14%。中游约占32%,其中车辆购置仅占10%-12%、电气化工程约占12%、信息化工程8%;下游其他约占13%。按前文对“十三五”轨道交通投资完成额的预测,“十三五”上游基础设施市场容量总额超过1.7万亿元,年均超3300亿元;中游市场容量总额约1万亿,年均约2000亿。其中车辆购置总额超3700亿,年均750亿。(详见下表)。上述的投资比例,城轨和轨道交通相比,设备占比应该更小。

根据城市轨道交通建设的进度,一般而言,车辆招标要提前1.5年到2年的时间。截止到2015年底,已交付以及待交付的城市轨道车辆总数已达到23000余辆,一般而言,地铁合理的车辆配比为1公里6-8辆。按照2020年达到8000公里运营里程数、每公里平均配车6.5辆的密度计算,2016年至2020年的车辆需求量约为3万辆,平均每年招标量为6000辆。2014、2015年地铁招标量分别约为4000辆、5000辆,2015年中国中车交付地铁车辆4024辆,截止2016年前三季度,中国中车城市轨道设备收入154.7亿,同比增加5.75%;城市轨道板块新增订单490亿,占新增订单34%;城市轨道板块在手订单1069亿,占总在手订单52.45%。由于城市轨道设备交付集中于第四季度,前三季度城市轨道装备同比增加仅有5.75%,但全年会有超2位数增长。参照中国中车的情况,“十三五”期间年均6000辆将对地铁车辆整体制造商、零部件生产企业带到较大的业绩预期。未来随着更多的城市地铁线路运行通车,未来每年的地铁车辆新增数量均能保持20-30%左右的增速。轨道交通产业链

十三五期间年均投资测算(单位:亿)

本文地址:http://www.zwzyzx.com/show-271-245944-1.html

相关资讯

- 消费体验促使物流模式和仓储形态发生改变(2016-11-22)

- 我国机动车驾驶人智能训考系统行业的发展特点(2014-05-26)

- CTCS-2、CTCS-3 列控系统面向时速200km/h 及以上区段(2014-05-29)

- 2013年度上海地区交通事故情况(2014-04-12)

- 船艇制造业作为船舶工业的重要细分行业,在我国起步较晚,发展空间巨大(2015-07-08)

- 我国道路交通安全产品行业技术发展特点(2014-05-26)

- 向第三方和综合型物流发展(2016-09-12)

- 自动化立体仓库推动我国仓储物流发展(2016-08-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》