营业税征税范围狭窄,双重征税并打断增值税抵扣链条

相关报告

- 数据更新中...

营业税属于价外税,三大标准确定征税范围:营业税以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为课税对象而征收的一种商品劳务税,目前构成与增值税流转额平行征税的格局。营业税纳税人需具备三大条件:地域属于中国境内,交易属于以营业额为课税对象的商品劳务交易行为,交易本身需要有偿性或视同有偿。营业税纳税人应满足的三大条件

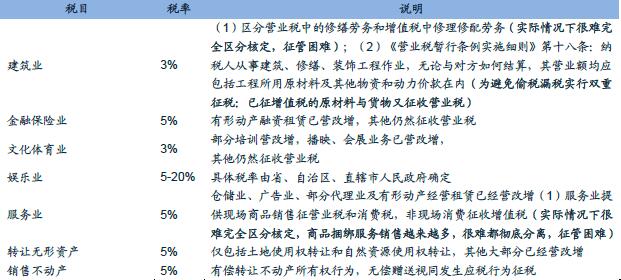

征收范围逐步缩窄,项目区分困难引发征管困境或双重征税:营业税集中于第三产业服务业和不动产相关行业,目前按照比例税率原则执行7个税目,基本税率是3%和5%,此外有5%-20%的幅度比例税率。自营改增2012年逐步实施后征税范围逐步缩减,但是税率档仍然较多,两种流转税平行流转导致在区分与征管方面的诸多弊端:(1)营业税增值税应税项目难以区分;(2)为避免偷税漏税行为实行双重征税;(3)增值税抵扣链条被打断,税收中性原则被打破。营业税税目与主要税率(含主要缺陷)

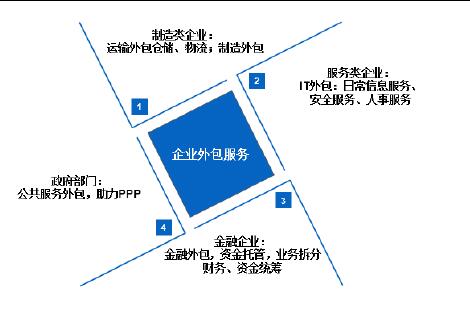

营业税阻碍服务业外包,阻碍社会分工专业化,由于营业税应税服务无法抵扣增值税进项税额,企业出于理性考虑将优先选择自供服务而非采购服务,因此营业税是阻碍社会分工专业化,服务业外包趋势的重要因素,外包趋势的兴起才能促使服务业作为独立产业得到快速发展。企业日常经营可外包项目

本文地址:http://www.zwzyzx.com/show-273-197643-1.html

相关资讯

- 我国金属包装占包装行业产值的比重情况(2015-08-21)

- 晨鸣纸业:融资租赁放量,造纸成本下降带动Q1利润增长(2016-10-28)

- 国内珠宝企业销售模式进一步多元化(2015-01-12)

- 全球造纸化学品行业概况(2016-06-22)

- 国内进入木门行业的主要障碍和发展壁垒(2015-01-15)

- 胶粘材料下游应用市场情况(2016-03-04)

- 全球烟标印刷产值日渐向中国转移(2014-12-12)

- 2013年度福建地区出版印刷生产情况(2014-04-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》