增值税方便征管,税收中性不扭曲企业经营行为

相关报告

- 数据更新中...

增值税属于价内税,是以商品(含应税劳务和应税服务)在流转过程中产生的增值额作为征税对象征收的流转税,与营业税相对应平行征税,其中应税服务征税界定方式与营业税类似。增值税纳税范围

四档税率便于征收,链条抵扣体现税收中性原则优于营业税:我国增值税设置了一档基本税率(17%)和三档低税率(13%、11%、6%),小规模纳税人不适用税率而适用于征收率。增值税存在抵税链条,销售方的销项增值税同时又是购货方的进项增值税,该增值税抵扣链条一直延伸至商品或服务的最终使用者或其他增值税免抵退应税活动,抵扣规则清晰公平且有增值税专业发票等专业凭证以备核查,增值税相较营业税优势是符合税收中性原则,即征税本身不会给纳税人税款外额外负担,且增值税本身不扭曲企业日常经营的决策。增值税税目与税率(还有零税率与征收率)

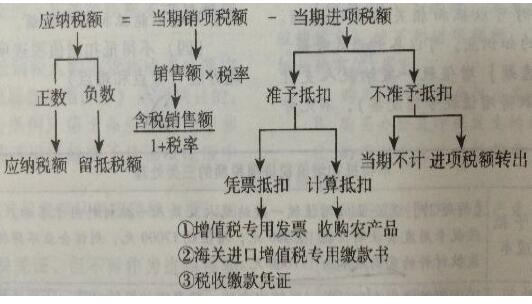

企业缴纳增值税计算公式:反映进项税额连环抵扣且有对应凭证

本文地址:http://www.zwzyzx.com/show-273-197646-1.html

相关资讯

- 我国国包装装潢印刷行业主要产业政策(2014-06-28)

- 国内日用玻璃器皿行业特有的经营模式(2015-08-18)

- 我国包装印刷类产品行业主要竞争对手(2014-06-10)

- 喜临门:股权激励落地,双主业稳步推进(2017-03-24)

- 国内出版物印刷行业技术特点及技术水平(2015-09-09)

- 2000-2014年1月底全球黄金价格走势(2015-01-12)

- 国内液态食品包装机械市场供求状况及变动原因(2015-04-28)

- 国内胶粘材料行业监管体制、主要法律法规及政策(2016-03-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》