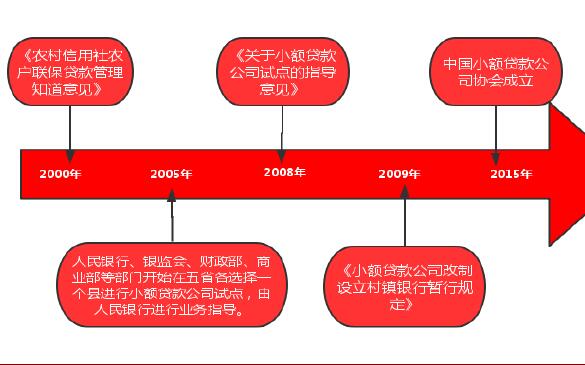

中国小额贷款行业政策催化剂情况

相关报告

- 2014-2018年中国担保区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区小额贷款产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国担保企业拟IPO上市细分市场研究报告(2013-12-24)

- 全国主要地区租赁担保产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国担保行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年小额贷款机构行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国小额贷款行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国担保业兼并重组及投资建议研究报告(2013-12-24)

- 2014-2018年中国小额贷款区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014-2018年担保服务行业深度调研分析及投资前景研究报告(2013-12-24)

小额贷款行业作为中小微企业和农村金融的支持行业,小额信贷的发展,国家政策和法律扶持所要发挥的作用必不可少,而且在政策扶持的前提下,小贷公司自身技术的突破也至关重要。国家政策、技术革新和比较优势即将催化一个无限潜力的小贷行业和无数为中小企业、农村提供支持的优质小贷公司。

在当前经济转型以及“大众创业、万众创业”的背景下,解决好中小企业融资难、融资贵和“三农”问题,早已成为一种鲜明的政策导向。十八届三中全会决议提出发展普惠金融,2016年1月15日,国务院发布了《推进普惠金融发展规划(2016-2020年)》,首次从国家层面确立普惠金融的实施战略,扩大普惠金融服务的覆盖面和渗透率,而小额贷款的对象的广泛和分散正在贯彻落实普惠金融的宗旨。小贷公司历年政策

行业的性质导致小贷的发展与政策支持力度密不可分,国家政策的放开和支持是小贷行业爆发式发展的强型催化剂。而小贷对于经济的发展是至关重要的,未来政策的倾斜可期。

“三农”小额贷款的政策支持

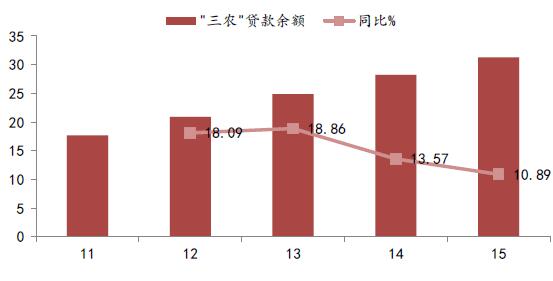

金融作为现代经济的核心,其对农村经济发展、农民收入增长起着重要支持作用。发展农村经济离不开农村金融的支持,事实上,资金的缺乏一直是制约农村经济发展的重要原因之一。2014年,财政部、国家税务总局联合发布《关于延续并完善支持农村金融发展有关税收政策的通知》,《通知》规定自2014年1月1日至2016年12月31日,对农户小额贷款的利息收入免征营业税;对农户小额贷款的利息收入在计算应纳税所得额时,按90%计入收入总额。历年“三农”贷款余额和同比增速

农户融资难问题得到一定程度缓解,但农户融资难依然是不争的事实,“三农”工作始终是政府工作的重中之重,须臾不可松懈,政策将会不断加大对于“三农”融资的问题的支持力度,而作为“三农”最重要融资工具之一的小额贷款将会获得更大的税收、融资渠道和财政贴息等一系列的支持,支撑小贷行业跨越式发展,同时顺利解决“三农”融资难问题,达到双赢的局面。

融资渠道

融资来源的单一是小贷行业发展最大的瓶颈,影响小贷公司的放贷规模和抵御风险的能力,所以国家政策一直在慢慢放开小贷融资渠道:如之前陈述的社会资本的进入、借助资本市场的措施都缓解了小贷公司的融资压力,一定程度上开辟了对接资本市场的渠道。

2014年5月初,人民银行、银监会等下发《小贷公司管理办法(征求意见稿)》,在拓宽融资渠道上和2008年的试点意见相比有很大的进步:没有对小贷公司的杠杆率或银行部门等借贷渠道作限制,给行业注入一剂强心剂。《小微贷款公司管理办法》虽然至今还未正式出台,但我们可以肯定的是,未来必会放开此前对小贷行业融资渠道的种种限制,在政策的催化下,小贷公司可以商业银行贷款、发行私募债、资产证券化、向股东定向借款、同业拆借及再贷款业务、银行间债券市场融资和外资进入等方式进行融资创新。一旦新管理办法的出台,小贷公司通过如此丰富的融资渠道,融资成本的降低、公司规模最大形成行业龙头,将会极大的催化小贷行业的爆发式增长,应在此阶段把握机会,提前布局抢占市场。

身份的确认、减负的刺激

2008年5月,央行和银监会联合发布的《关于小贷公司试点的指导意见》将小贷公司定位为一种特殊的企业法人。但在2009年12月,央行发布《金融机构编码规范》,小贷公司的编码为金融机构二级分类码Z-其他,然而小贷公司并没有取得《金融许可证》,在法律上其称不上金融机构;2013年1月24日,湖南省人民政府出台《关于促进小贷公司规范发展的意见》规定其性质为非公众、非存款类小型金融机构。”这是国内首次由政府正式文件将小贷公司“正名”为金融机构;2013年11月08日,《上海证券报》报道,国家已原则同意将小贷公司纳入为金融机构的范畴,财政部、国税局、银监会及相关部门近期开始在全国范围内展开调研,将正式为小贷公司正名。小贷公司将可能由各地方政府归为“农村金融机构”,参照各地农村信用社的监管方式。一旦小贷公司金融机构的身份得以确认,可以比照其他金融机构大幅降低税负,营业税将由目前的5%降低至3%,企业所得税将从目前的25%降低至15%,促使行业逐步有序降低贷款利率,让利客户,而行业也可更加健康持续发展。税负的减轻将刺激行业跨越式发展和增厚公司净利润。

业务的多元化

08年的《指导意见》规定小贷公司只被允许办理各种小额贷款,而14年的《小贷公司管理办法(征求意见稿)》扩大了公司的经营范围:小贷公司以贷款业务为主的同时涉足一些中间业务,包括担保、代理销售、股票、债券交易、企业财务顾问、代理销售、票据贴现等。我们推测经营业务的扩大无疑会增加小贷公司的收入来源,缓解资金压力,推动小贷公司不断朝着专业化、正规化的方向发展,有利于提高小贷公司的经营效率。

本文地址:http://www.zwzyzx.com/show-274-200150-1.html

上一篇:中国小贷行业的杠杆发展展望

相关资讯

- 我国主要期货公司基本财务情况(2015-06-23)

- 大型国有商业银行构成了我国银行业IT投资的主体(2015-03-30)

- 保险经纪服务平台(2016-05-30)

- 2003-2012年社会未贴现银行承兑汇票融资规模情况(2014-03-22)

- 国内证券行业市场发展状况(2015-01-21)

- 2003-2012年全国外汇储备变化情况(2014-03-22)

- 预期未来我国将不断出台支持证券公司的相关政策(2017-02-08)

- 理财业务的定义(2016-08-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》