证券行业增长驱动以及竞争格局分析

相关报告

- 2014版经济型酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国黄酒企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国服装鞋帽企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国文化企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国养老康复服务行业兼并重组及投资研究报告(2013-12-08)

- 2014-2018年中国工程机械企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国水运业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国厨卫电器业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国房地产企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014版高档餐饮行业企业建设项目可行性研究报告(2013-12-11)

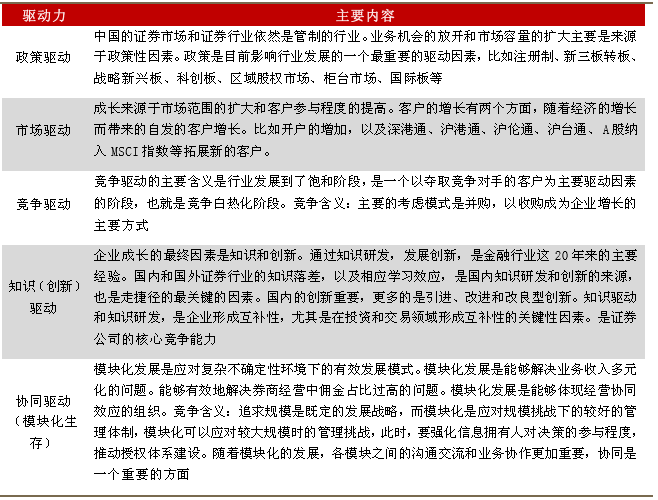

证券行业增长的驱动力包括政策驱动、市场驱动、竞争驱动、知识(创新)驱动、协同驱动,具体而言:

中国证券行业增长的驱动力

目前行业发展已经从单纯的市场驱动以及政策驱动逐渐转化为创新驱动和协同驱动。今年以来,行业整肃不断加强,金融创新放缓,未来可能重回“强监管、重安全、硬约束”的行业监管框架。但是经过规范后,依然有些创新值得期待。

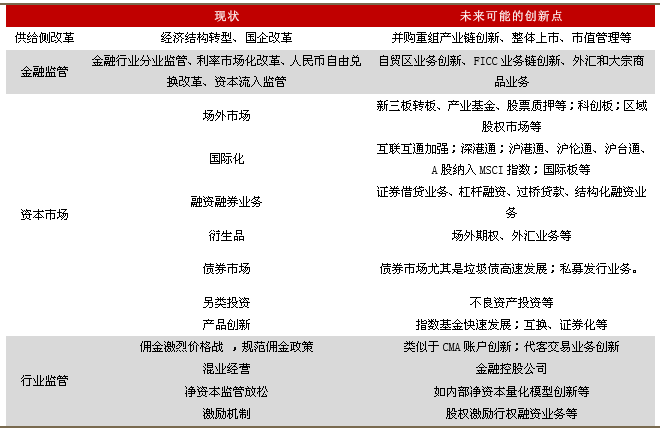

未来可能的创新

股东背景、资本实力、业务规模、管理能力决定了能否在新一轮大变局中脱颖而出。券商竞争战略逐步从红海战略过渡到蓝海战略,经纪业务呈现典型的垄断竞争的格局,具备网点优势和综合经营方面准备较为充分的券商将脱颖而出;投行业务的竞争格局呈现低度寡占型的竞争格局,大项目战略、债券类业务布局是竞争致胜的焦点,随着国企改革、注册制的不断推进,具备广泛的机构销售网络、大客户项目基础以及强大的股东背景的券商会更加受益;资产管理业务竞争格局相对较为稳定,未来竞争焦点是产品和模式创新;未来自营业务将逐渐让位于为客户(尤其是机构客户)提供服务的销售交易业务,未来在自营业务布局较早、拥有广泛的机构销售网络基础的大型券商将成为新型自营业务的主角。

竞争格局可能发生微妙变化,被处罚券商在分类监管评价中将处于劣势,优秀券商将脱颖而出。我们认为,第一梯队中,资本实力雄厚,股东背景强大的大型券商有望在未来持续受益,比如招商证券、光大证券等。另外,中信证券尽管受到了处罚,但作为国内券商龙头,中信集团可能加大对中信证券的支持力度,未来发展依然值得期待。第二梯队和第三梯队的券商处于不进则退的竞争地位,不排除个别中小券商成为在部分业务方面成为特色券商,但规模较小、股权结构分散的券商有可能成为并购标的。

本文地址:http://www.zwzyzx.com/show-274-209225-1.html

上一篇:证券行业:美国投行创新经验借鉴

下一篇:信用交易量有望维持高位

相关资讯

- 利率市场化将会逐步实施(2015-08-03)

- 互联网巨头通过保险流量变现,保费规模高增长(2016-08-17)

- 可投资资产快速增长激发财富管理需求(2016-07-29)

- 汽车金融增长高位回落(2016-07-22)

- 国内融资租赁行业发展挑战及不利因素(2015-05-26)

- 证监会积极推出可续期公司债试点国内首单即将完成发行(2016-07-29)

- 黑龙江省的经济情况(2015-12-25)

- 吉林:前11月人均刷卡消费约8097元(2013-12-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》