信用交易量有望维持高位

相关报告

- 2014版地产酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国艺术表演企业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国酒吧业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国传媒企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国游乐园行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国电子游戏厅行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国五金业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国数码业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国纺织企业拟IPO上市细分市场研究报告(2013-12-10)

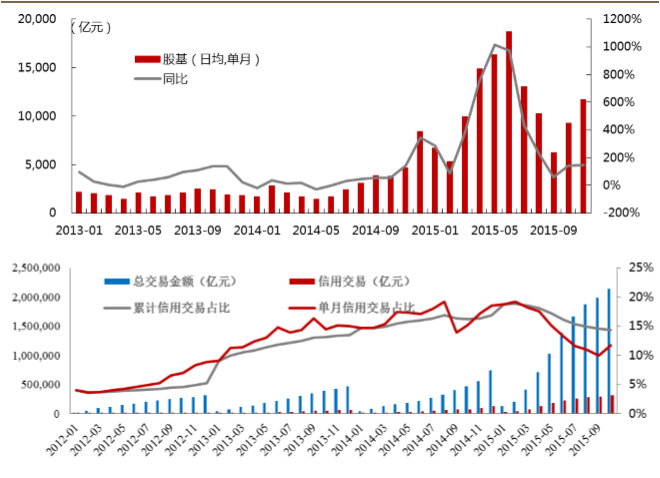

2014年下半年以来“疯牛”行情推动交易量持续活跃。2014年股票日均交易额为3025亿元;2015年上半年日均交易额为1.17万亿元,比2014年日均交易额增长了286%;交易量峰值为2.36万亿元。不过,自从6月中下旬以来,市场快速回调,短时间内快速的去杠杆化以及股票大面积停牌导致交易量大幅萎缩,9月份达到日均交易的低点5801亿元。

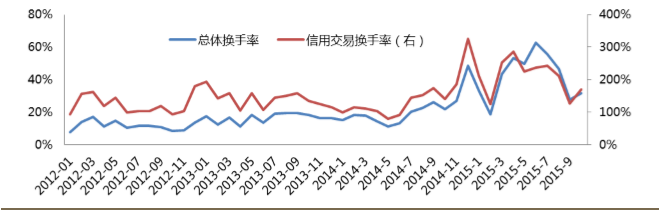

交易量的激增与融资融券交易增多密切相关。融资融券交易换手率远高于普通交易,融资融券交易月度换手率最高超过300%,当时市场整体月度换手率不到50%。截止到15年三季度末,融资融券余额为9067亿,占总市值的比重为2.2%,由于融资融券信用交易客户的高频交易行为,15年前三季度信用交易占总交易量的比重达到21.2%。

虽然14年10月之前市场日均交易量不足4000元,但在杠杆交易已经建立起来的背景下,交易量不可能回到以前的较低的水平,我们预计16年日均交易量有望维持高位。

信用交易占比最高达到20%

本文地址:http://www.zwzyzx.com/show-274-209228-1.html

上一篇:证券行业增长驱动以及竞争格局分析

下一篇:佣金率下滑趋势放缓

相关资讯

- 银行实物流转内控风险管理行业与上游行业之间的关系及影响(2014-07-03)

- 我国证券行业利润水平的变动情况(2014-05-29)

- 反欺诈产业链情况(2017-03-31)

- 未来融资业务发展展望(2016-05-27)

- 股市市场化发展创造基金业新机遇(2013-12-04)

- 互联网金融对银行业影响深远(2015-08-03)

- 互联网人身险市场份额分散小公司具备一定优势(2016-09-06)

- 保险:基本面向好趋势确立(2016-07-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》