现行营业税制度下已有一系列减免政策

相关报告

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

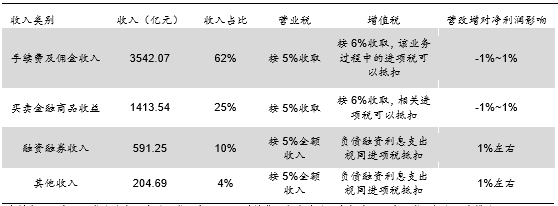

事实上,在现行营业税制下,券商各大类业务已有不同程度的减免政策,尽管营改增后部分业务可做进项抵税,但测算下来,影响却甚微:

首先,对于手续费及佣金收入,代收费(包括交易所规费、经手费、中登公司开户费、过户费等)已从征收税基中扣除,净佣金率按照5%收取。营改增之后,尽管该业务中的进项税可以抵扣,但考虑到券商交易大多数来自于个人投资者,这一部分无法取得增值税发票,实际上可以抵扣的进项税相对较小,因此影响微弱。

其次,对于融资融券等业务的利息收入,营业税为全额征收,“营改增”之后,若券商融资利息支出可以视同进项税抵扣,则会降低成本。利息净收入占行业收入的比例为15-20%,相关利息支出仅为5%以内,因此即便按照6%的视同进项税抵扣,影响也很微弱。

最后,对买卖金融产品收益,本身就采取差额征税,同一会计年度正负差可抵消。营改增之后按照6%收取,影响依然微弱。

券商各大业务营业税制VS增值税制对比

本文地址:http://www.zwzyzx.com/show-274-220826-1.html

相关资讯

- 支付平台的供应链金融模式(2016-07-19)

- 国内纸币清分机行业发展概况(2014-06-30)

- 我国金融设备市场持续的高速增长具备良好条件(2014-06-30)

- 股市市场化发展创造基金业新机遇(2013-12-04)

- 中国证券行业内主要企业和市场占有情况(2016-03-10)

- 2006-2012年全国股票市价总值及A、B股情况(2014-03-22)

- 监管政策趋严,中短存续期产品规模受限(2016-10-31)

- 央行下发8家个人征信牌照(2016-11-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》