证券业:增值税制下可抵扣项目范围偏小

相关报告

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

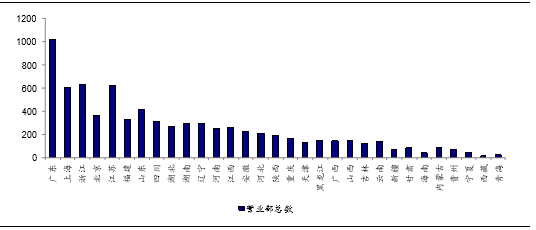

全国分支机构众多,较难取得符合条件的增值税发票。证券行业拥有庞大的分支机构网,许多分支机构设立在中小城市,成本端多为小规模纳税人或个人,因此较难获取符合条件的增值税发票。

营业部分布(个,截至2016年1月)

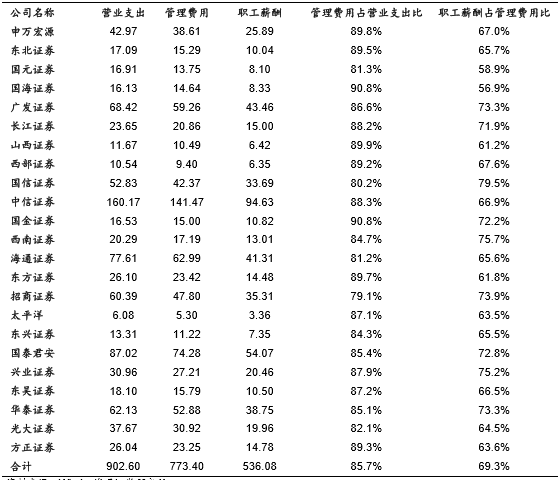

关注职工薪酬是否予以进项抵扣。证券行业属于人力资本密集型行业,管理费用占到营业支出的80%左右,职工薪酬约占管理费用的60-70%,因此人力成本是否能进项抵税决定券商营改增后业绩是否有增厚效果。

营业支出构成(2014年年报,亿元)

本文地址:http://www.zwzyzx.com/show-274-220829-1.html

下一篇:不同假设下,营改增对券商影响测算

相关资讯

- 银行自助设备现金管理系统ATMC模式(2014-07-03)

- 国内商业银行的经营环境已发生重大变化(2014-07-01)

- 巴塞尔协议对我国银行业监管的影响(2015-12-25)

- 市场化不良资产处置浮出水面,AMC扩容竞争力增强(2016-12-27)

- 银行实物流转内控风险管理由传统手工操作全面向信息化、集约化管理转变(2014-07-03)

- 投资需求增加,拓展证券行业发展空间(2014-06-22)

- 嘉信理财产品策略:多类资产的配置服务(2016-08-31)

- 邦盛科技发展情况介绍(2017-03-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》