不同假设下,营改增对券商影响测算

相关报告

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

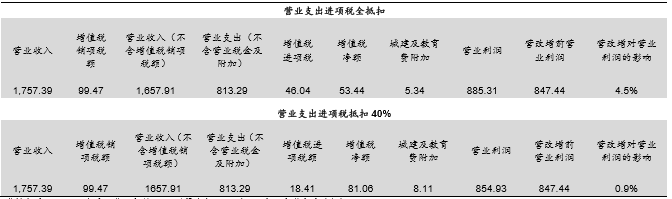

中为分别测算了营业支出全抵扣与营业税金抵扣40%两种情形下,营改增对券商业绩的影响:

情形一:营业支出全抵扣。这种情形下增值税大致为(营业收入-营业支出)*6%,城建及教育附加为增值税的10%,估算营改增将增厚券商营业利润约4%。

情形二:营业支出抵扣40%。这种情形下增值税大致为(营业收入-营业支出*40%)*6%,城建及教育附加为增值税的10%,估算营改增将微增券商营业利润。

上市券商营改增测算(亿元)

从上述测算结果可以看到,营业支出是否能进项抵税决定了营改增对券商业绩的增厚程度。换言之,考虑到目前近60%的营业支出系员工薪水支出,员工薪资是否能进项抵税直接关系业绩增厚程度。

本文地址:http://www.zwzyzx.com/show-274-220832-1.html

下一篇:保险行业现行营业税:寿险免税

相关资讯

- 证券行业监管法规(2015-12-21)

- 中国保险市场保费收入增速逐年增长(2016-09-06)

- 票据、银行卡、网上支付等非现金支付工具的使用(2014-06-30)

- 保险IT解决方案领域主要企业情况(2016-01-08)

- AMC行业兴起:潜在机会与投资建议(2016-12-27)

- 国内证券行业支持创新的政策环境(2014-12-05)

- 国内银行实物流转内控风险管理行业进入的主要壁垒障碍(2014-07-03)

- 韩国:政府主导,推动债转股化解系统性风险(2016-11-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》