传统保险公司的线上平台介绍

相关报告

- 数据更新中...

传统大型、中型保险公司通常以自建官方网站、自主经营线上平台的模式参与互联网保险,诸如平安、太保、国寿、人保、泰康等传统保险公司均通过官方网站销售保险产品并提供支付、理赔、保单查询、续保、咨询等一站式服务。

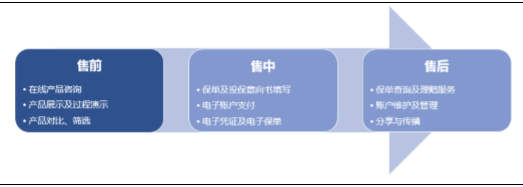

保险公司线上平台提供“一站式服务”

传统保险巨头参与互联网的商业模式主要为:

1)与互联网巨头合作获得流量:传统保险公司拥有长期经营保险的经验,拥有品牌、资本、线下服务能力方面的优势。但是传统保险公司如果进行业务线上化时,仅仅依靠自建官方网站,本身并无流量优势。传统保险公司通过与互联网巨头的互联网平台合作,可以获得流量,弥补缺陷,从而能够专注发挥自身在品牌、资本、线下服务等方面的优势,扬长避短。中国太保与百度合作就是一个很好的例子。通过合作,中国太保获得百度的流量与互联网技术经验,百度获得中国太保经营保险的经验与品牌效应,双方实现双赢。预计今后传统保险公司与互联网平台合作会成为一股趋势;

1)与互联网巨头合作获得流量:传统保险公司拥有长期经营保险的经验,拥有品牌、资本、线下服务能力方面的优势。但是传统保险公司如果进行业务线上化时,仅仅依靠自建官方网站,本身并无流量优势。传统保险公司通过与互联网巨头的互联网平台合作,可以获得流量,弥补缺陷,从而能够专注发挥自身在品牌、资本、线下服务等方面的优势,扬长避短。中国太保与百度合作就是一个很好的例子。通过合作,中国太保获得百度的流量与互联网技术经验,百度获得中国太保经营保险的经验与品牌效应,双方实现双赢。预计今后传统保险公司与互联网平台合作会成为一股趋势;

2)快速模仿创新型保险产品:传统保险公司有多年经营保险经验,有专业的定价能力与风控能力,有实力快速模仿跟随市场上出现的创新型保险产品。目前传统保险业巨头的车险服务,从购买、信息更新到理赔的一套流程已完成全部线上化,并积极推出碎片化的创新型保险产品,比如中国平安推出20元/人的“吃货保险”、中国太保推出0.5元/人的运动意外险;

3)长期寿险产品依然以传统渠道为主:在高价值的长期寿险产品方面,互联网难以对传统保险的代理人渠道造成威胁。一方面是因为寿险产品条款复杂、非标准化、价格昂贵,不适合在线上销售;另一方面是因为中国消费者保险意识依然较弱,没有主动购买寿险的意识。保险公司必须主动向客户营销。

传统保险公司官方网站

本文地址:http://www.zwzyzx.com/show-274-225446-1.html

上一篇:中国互联网保险商业模式分析

下一篇:互联网巨头进军保险介绍

相关资讯

- 中国保险业兴盛不起来的原因分析(2013-12-04)

- 保险投资结构从债券和货币多样化至权益和其它投资类产品(2016-08-26)

- 影响我国证券行业发展的有利因素(2015-01-21)

- 农村商业银行在农村金融领域具有极大的发展空间(2014-07-01)

- 创新型互联网保险产品市场整体份额不会太大纯互联网保险公司将增多(2016-09-06)

- 预期未来我国将不断出台支持证券公司的相关政策(2017-02-08)

- 新疆融资租赁行业发展前景分析(2014-11-17)

- 国家政策支持金融行业实物流转系统信息化管理的发展(2014-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》