中国互联网保险商业模式分析

相关报告

- 数据更新中...

互联网保险近年来在我国蓬勃发展,其最常见的商业模式主要分四类:1)传统保险公司建立线上平台或官方网站;2)互联网企业参与设立保险公司;3)纯互联网保险公司申请牌照专业化经营;4)保险在线销售及比价平台。此外,UBI车险随着商车费改的推广而广受关注,未来有望联手车联网孕育新的商机。

作为新兴业态,互联网保险及整个互联网金融的驱动力在于创新,核心在于竞争力,因此我们从创新能力、相对竞争力两大维度解析四大互联网保险主体:1)从创新角度来看,互联网巨头和纯互联网保险两大代表未来创新方向,而传统保险公司主动创新意愿不高;2)从相对竞争能力角度来看,互联网巨头在流量、创新速度等方面优势显著,而传统保险则依靠品牌、资本、线下服务和模仿跟随能力保持优势,纯互联网保险公司创新速度突出,但在流量规模等方面存在明显短板。

作为新兴业态,互联网保险及整个互联网金融的驱动力在于创新,核心在于竞争力,因此我们从创新能力、相对竞争力两大维度解析四大互联网保险主体:1)从创新角度来看,互联网巨头和纯互联网保险两大代表未来创新方向,而传统保险公司主动创新意愿不高;2)从相对竞争能力角度来看,互联网巨头在流量、创新速度等方面优势显著,而传统保险则依靠品牌、资本、线下服务和模仿跟随能力保持优势,纯互联网保险公司创新速度突出,但在流量规模等方面存在明显短板。

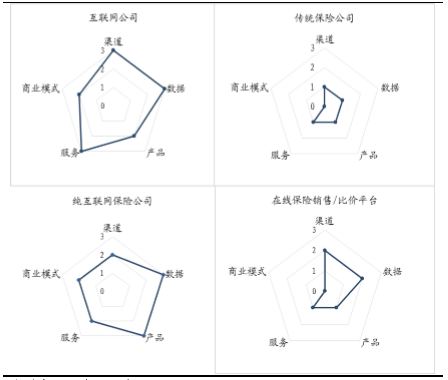

互联网保险商业模式的创新能力对比

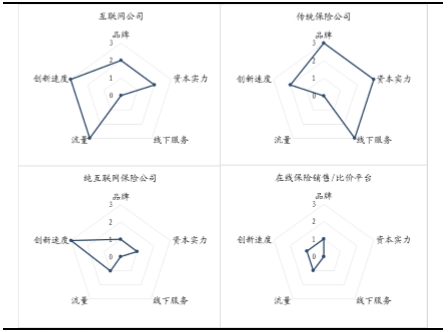

互联网保险商业模式的竞争能力对比

本文地址:http://www.zwzyzx.com/show-274-225443-1.html

上一篇:日本:互联网保险增速缓慢

下一篇:传统保险公司的线上平台介绍

相关资讯

- 国内证券行业市场竞争格局(2014-09-10)

- 国内证券行业对外开放不断深入,竞争将更加激烈(2014-12-05)

- 百融金服公司客户情况(2017-03-31)

- 中国期货业协会(2015-12-31)

- 消费金融公司:联合经营,银行系和产业系的再布局(2016-10-18)

- 金融业推进营改增试点(2016-10-28)

- 回顾中国证券市场的发展历程(2014-05-29)

- 山东省水产品对外贸易创汇下降(2013-12-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》