金融业推进营改增试点

相关报告

- 2014-2018年中国金融服务区域市场调查研究及投资前景分析报告(2014-04-27)

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

- 全国主要地区保险服务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国金融服务行业市场发展研究及投资机会分析报告(2014-04-27)

根据国家税务总局发布的“关于全面推开营业税改增值税试点的通知”,包括金融业在内的四大行业(建筑业、房地产业、金融业和生活服务业)被纳入到营改增试点范围,营改增全面推开后,增值税征收范围包含销售服务、无形资产和不动产。

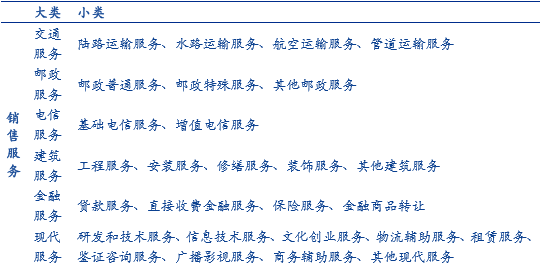

销售服务,具体指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。

销售服务涉及范围

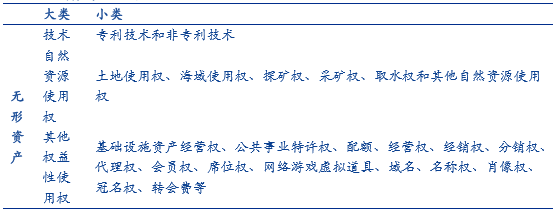

研究报告销售无形资产,具体指转让无形资产所有权或者使用权的业务活动。调查报告无形资产指不具备实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

无形资产涉及范围

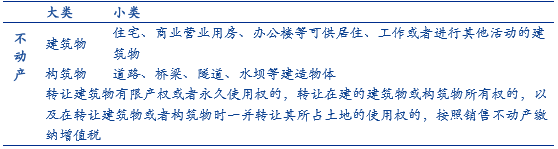

销售不动产,具体指转让不动产所有权的业务活动。不动产,具体指不能移动或者移动后会引起性质、形状改变的资产,包括建筑物、构筑物等。

不动产涉及范围

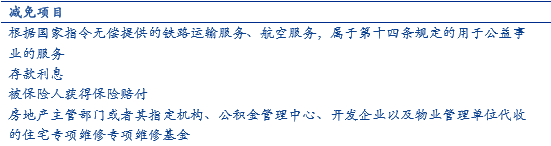

增值税部分减免项目

本文地址:http://www.zwzyzx.com/show-274-240909-1.html

上一篇:增值税具有悠久的历史

下一篇:金融业四大服务纳入征税范围

相关资讯

- 2011-2012年全国证券市场债券回购成交金额情况(2014-03-22)

- 汽车金融增长高位回落(2016-07-22)

- 银行业竞争加剧,差异化发展趋势显现(2014-07-01)

- 期货资产配置功能及其原理(2015-12-31)

- 财险:贡献看车险,创新靠场景(2016-08-25)

- 我国险资境外投资占行业总资产比例仍然较低(2016-11-29)

- 创投可投资资本投资规模高速增长,带动创投市场活跃(2016-07-29)

- 全球海外金融设备市场需求持续增长(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》